碳債券的出現,作為一種直接融資工具,吸引了各界的目光。然而實際上,發行碳債券對企業盤活碳資產并實現有效的

碳資產管理到底有多大幫助呢?

碳債券與可持續發展

過去三年,全國9個試點碳

市場不斷建設發展,鼓勵控排企業、金融機構和碳資產管理公司積極參與

碳交易。在此期間,市場上不斷涌現各類

碳金融創新產品,成為碳資產管理的有效工具。其中,碳債券作為一種重要的碳金融產品創新,在國內外都有實踐發行,成為碳資產管理的一大直接融資工具。

然而,碳債券能在多大程度上幫助企業盤活碳資產仍然是很多控排企業乃至

碳市場機構投資者心中的疑惑。本文從碳資產特征和碳債券發行案例出發,分析發行碳債券對于企業管理碳資產幫助有限的原因。

什么是碳資產?什么是碳債券?為什么需要盤活碳資產?

碳資產(Carbon Assets)是指在強制或自愿的溫室氣體

排放權交易機制下,排放主體免費獲得或有償購得的

碳排放權配額(Carbon Emissions Allowance)、碳

減排信用額(Carbon Reduction Credit)及它們的

衍生品。舉例說明,碳排放權配額(以下簡稱

碳配額)最著名的有歐盟排放權交易體系(EU-ETS)的EUA(European Union Allowance);而

碳減排信用(以下簡稱

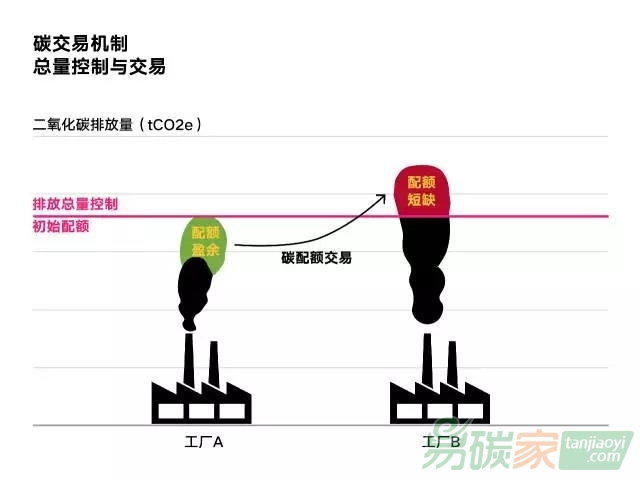

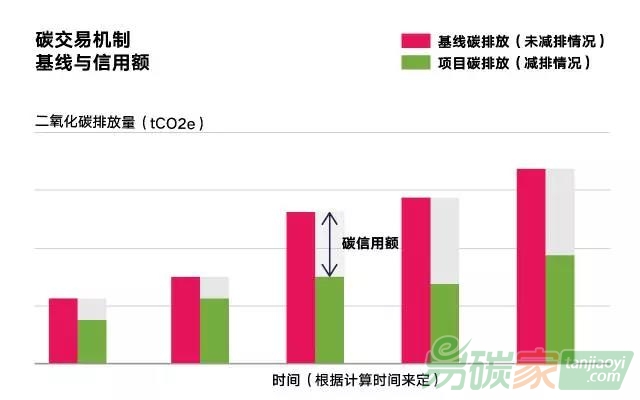

碳信用)中被最廣泛交易的是清潔發展機制下由執行委員會簽發的核證減排信用CER(Certified Emission Reduction)。這兩類碳資產產生于兩種不同的碳交易機制—總量控制與交易(Cap & Trade)和基線與信用額(Baseline & Credit)。配額和信用產生的機制如下圖所示:

圖1:碳排放權配額(來源:可道原創)

圖2:碳減排信用(來源:可道原創)

碳債券是綠色債券的一種,主要是指以碳資產或碳資產收益作為債券還本付息的擔保或資金來源,或者將所募資金用于碳減排項目活動的債券。發行碳債券在幫助企業盤活碳資產,獲得減排項目融資,降低融資成本,提高經營效率和企業社會責任參與度方面有著重要作用。

碳資產中的碳配額每年由政府免費分配或有償拍賣給控排企業(一級市場),也可以由企業或機構在排放權交易市場上交易購得(二級市場)。控排企業在今年獲得的配額需要在來年用于對其今年的溫室氣體排放活動進行履約。也就是說,需要被用于履約的碳配額部分在控排企業賬戶上可以存續一年但不會自動產生收益,但企業在這期間可以將碳配額拿到二級市場上進行套利交易。碳信用在從提交項目申請到獲得信用額簽發一般都有幾個月的時間,且碳信用在減排項目運營期間可以不斷產生。但是,碳信用從立項到最后交易收益的過程中,減排信用額實際產生的數量和最后交易的價格都有很大的不確定性。由此可見,碳配額和碳信用作為資產都缺乏一定的流動性,且即期的碳配額頭寸和未來的碳信用頭寸都會受到碳市場價格波動的影響。因此,確保碳資產的保值、增值、用于增信融資會是企業對于碳資產管理的主要訴求。[i]那么,碳債券作為一種基于碳資產的融資變現工具,到底適不適合幫助企業盤活碳資產呢?

碳債券的發行案例

下面列舉國內外兩個碳債券發行的案例。

2008年6月,大和證券和世界銀行聯合向日本零售市場發行CER價格聯動的五年期美元債券。債券發行規模2500萬美元,前15個月以固定利率3%付息,后15個月以浮動利率計息。浮動利息來源于中國

貴州省的一個水電項目產生的CER在市場上交易的收益。[ii]

2014年5月,中廣核風電發行國內第一支碳資產債券,為5年企業中期票據。發行規模10億人民幣,利率由固定利率和浮動利率共同構成。浮動利率收益來源于中廣核下屬的5家風電項目公司在票據存續期內獲簽發的

ccer (Chinese Certified Emission Reduction) 交易收益。[iii]

可以看出,在這兩個案例中,都是以碳信用的交易收益作為債券利息支付的部分資金來源,而債券發行主要還是依附于發行主體的公司信用與經營財務狀況,并沒有以碳資產或碳資產收益作為債權主體。而且在中廣核發行的碳債券中,碳信用的收益僅僅充當浮動利息的支付,對債券整體利率的影響區間只有5-20個基點。不過,中廣核的附加碳收益降低了企業的融資成本(發行利率較同期限同級信用債低46個基點),的確起到了以碳資產為融資增信的作用。

可道評論

如果說碳信用能為企業發行碳債券錦上添花,一定意義上盤活企業現有或未來可預測的碳信用資產的話,那么碳配額資產可以說是天生不適合用于碳債券發行。主要有以下兩點原因:

首先,碳配額不像碳信用那樣可以產生未來可以預測的收益(現金流),也就無法自動產生債券還本付息的資金來源。所以,如果企業考慮發行信用債,碳配額資產不能像碳信用資產那樣為債券發行錦上添花。

其次,基于控排企業一年一次的履約義務,大部分碳配額無法在企業賬戶存在超過一年。這樣它也就無法作為擔保資產發行中長期債券。而短期債券工具大多是信用債種類,不需要擔保資產增信。唯一一種需要擔保的短期融資工具—資產擔保票據,它需要擔保資產能夠產生穩定可以預測的現金流,這是碳配額資產做不到的。

那么看來基于碳信用的碳債券是值得推廣的幫助企業盤活碳資產的產品模式嗎?其實也不然,一是因為碳信用的使用場景在減少,市場需求在收窄。作為國際上最大的CER需求方,EU-ETS在2013年后不再接受來自欠發達國家以外的國家和地區項目產生的CER。而根據世界銀行2016年10月發布的碳市場報告,歐盟市場對于像CER這樣的國際碳信用的需求缺口只剩下0.1GtCO2e,而且這部分CER預計已經簽發出來了[iv]。CER的價格從10年多前的10歐元跌落到目前不足0.5歐元,這也預示著了清潔發展機制可能即將退出國際碳市場舞臺。

圖3:CER價格一落千丈(單位:歐元,圖表來源:歐洲能源交易所)

二是因為碳信用作為一種抵消機制,由于使用限制,在需求量上相比碳配額有著天生的劣勢。CCER在被用于控排企業履約時有著諸多限制,不同交易市場還有額外的項目地域限制和項目類型限制。比如廣東試點碳市場只允許CCER沖抵控排企業10%的碳排放,而且這些CCER必須70%來自廣東當地的CCER項目,還不能是來自水電項目。目前CCER交易最多的是上海碳市場,交易量占全國55%,主要是因為上海市場對CCER交易的限制最小[v]。體量上,去年全國7個試點市場CCER交易量合計6400萬噸,而7個試點市場的年配額總量的規模卻在10億噸以上。

所以,盡管中廣核的附加碳收益債券的成功模式可以復制,但考慮到CER的凋敝和CCER的需求限制,發行此類碳債券能為企業盤活碳資產所做的也只能是錦上添花而已。除了碳信用受限的資產規模不適合發行擔保類債券以外,以碳資產發行擔保類碳債券還會遇到碳資產難以合理估值的

問題:無論是碳配額還是碳信用,它們的估值方法一直沒有一個統一公認的方法。盡管碳資產在碳市場上可以交易轉讓,但目前國內幾個試點市場普遍有著交易量不足與價格起伏大的問題。比如上海環境能源交易所的碳配額價格在2016年5月一度掉到近4元每噸,但在當年12月瘋狂漲到30元每噸以上,而全年交易量除了履約期其他時候都比較小。碳資產市場價格不穩定加上有限的市場流動性給企業對碳資產作出合理估值帶來了困難。

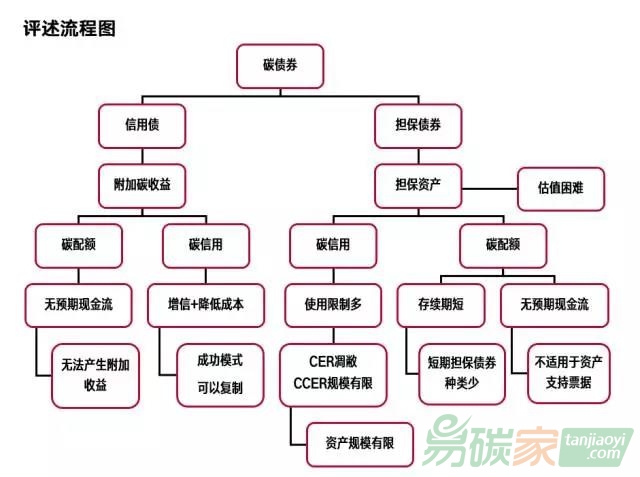

圖4:評述部分流程圖(可道原創)

總的來說,以碳資產出發發行碳債券國內外都已有先例可循,但都是以碳信用收益為債券發行錦上添花。企業若想以碳資產為擔保發行債券直接融資,會受碳信用資產規模和碳配額存續期的限制,同時碳資產擔保債券的發行目前還存在適合的債券種類有限和估值困難等問題。可以說,目前來看發行碳債券對于企業盤活碳資產的象征意義大于實際意義,而象征意義在于鼓勵碳金融產品的不斷創新。要想解決這種局面,需要全國碳市場建立并逐步統一后,擴大市場覆蓋范圍,吸納更多企業和機構,提升碳市場交易量,引入期貨期權交易,有效對沖頭寸風險,加強碳資產價格發現。這樣才能為企業盤活碳資產提供更多可能性,為碳金融創新發展注入新的活力。

(文章僅代表作者個人觀點)

參考文獻:

[i] 中國碳交易網2016年11月11日新聞:

[ii] 世界銀行2010年6月9日新聞:

[iii] 鳳凰網2014年5月14日新聞:

[iv] State and Trends of Carbon Pricing 2016World Bank Group

[v] 環維易為中國碳市場調查報告2016:

可持續商業評論 | 簡介

《可持續商業評論》專注于可持續發展領域科技創新、商業創新、機制創新等最新資訊,包含專業的行業洞察,真誠思考的行業見解,可持續領域相關的政策解讀,以及轉型中商業模式與投資市場的研究。 本期文章內容涉及到可持續投資研究的核心領域,作為可持續發展與社會創變進程中最惹人注目的議題,可道與你共同投身于服務可持續發展的融資與投資研究,歡迎與我們共想、共議、共行。讓我們共同:可持續,道未來。

程鑫偉,可道市場部可持續金融機制研究員,關注促進可持續發展的金融創新,愛丁堡大學碳金融畢業。