湖北碳

市場于2014年4月啟動,至今已有3個年頭,2016履約年度交易情況如何呢?筆者就湖北2016履約年度

碳交易的基本情況做個簡要分析。

1

交易品種

湖北

碳排放交易品種有湖北現貨(HBEA)(包含協商議價轉讓和協議轉讓兩種交易方式)。此外,湖北碳

排放權交易中心于2016年4月27日上市碳排放權現貨遠期產品(HBEA1705),該產品于2017年5月到期結束。考慮到湖北碳排放權交易試點允許控排企業用符合條件的核證自愿

減排量抵消碳排放配額,抵消比例10%,故將

ccer交易情況也納入2016年湖北碳排放交易情況分析。

2

成交總量分析

2016履約年度(2016年7月1日-2017年6月30日)湖北配額、現貨遠期產品、CCER成交量如下所示,從表可知,2016履約年度配額交易量為2,866.4613萬噸,CCER交易量為181.156萬噸;且2016年4月27日推出的現貨遠期交易在湖北2016履約年度碳交易量中占據半壁江山,占比高達49.96%。由此可以看出各種產品交易量占比相對合理,說明湖北市場的參與者對湖北

碳市場管理辦法以及交易規則理解得比較透徹。

注:以上數據來根據微信號“湖北碳排放權交易中心”的交易

行情和“湖北碳排放權交易所”官方網站整理得到。

湖北排放權交易所于2016年4月27日推出配額現貨遠期(HBEA1705),并于2017年5月結束HBEA1705。湖北碳市場2014-2016履約年度(2014履約年度指的是自開市到2015年6月30日;2015履約年度指的是2015年6月30日-2016年6月30日;2016履約年度指的是2015年7月1日-2016年6月30日)碳交易量圖二所示,現貨遠期產品推出后,湖北碳市場總交易量急劇增大,此種現象表明

碳配額現貨遠期是碳配額現貨很好的補充,有利于增加碳市場交易活躍度,同時也表明湖北市場的參與者對新鮮事物的接受度很高。

現貨遠期自推出之日-2016年6月30日(2015履約年度),交易量達到24,305萬噸,但2016履約年度現貨遠期的交易量僅為2015履約年度現貨遠期交易量的6.26%,此種情況表明隨著參與者對

碳金融衍生品理解的加深,交易行為也更加趨向理性和務實。

3

日平均成交價分析

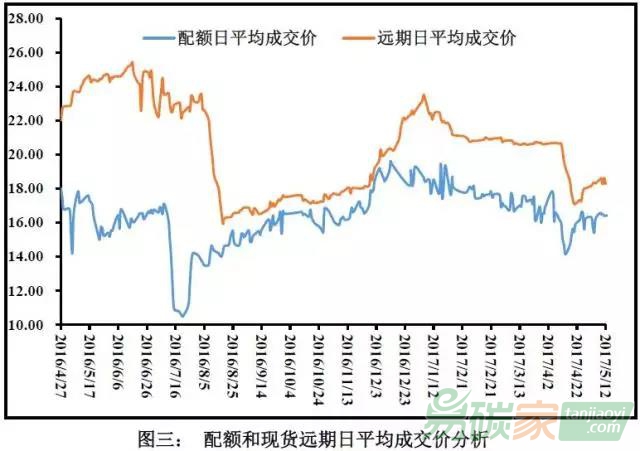

2016年4月27日-2017年5月12日,湖北配額和現貨遠期產品日平均成交價如下圖所示。從表可知,遠期的日平均成交價高于配額的日平均成交價,在遠期產品推出的初期,兩者的價差甚至達到10元/噸,隨后價差逐漸縮小。這也進一步印證了上文的結論:隨著對碳市場以及碳交易衍生品理解的加深,在交易行為上更加成熟,從而減少了兩種產品間不合理的價差,削弱了由此套利的可能性。

自湖北碳市場開市到2017年7月30日,碳配額交易的成交量和日平均成交價曲線如四所示。從圖四可以看出,履約年度最后一個履約月度的成交量最大,但是2016履約年度6月份的交易量比前兩個履約年度該月份的交易量小很多,表明盡管大部分的市場參與者仍然趨于在最后一個履約月度交易,但是這種趨勢正在逐漸發生轉變。此外,從圖四還可以看出:2014履約年度湖北碳配額現貨價格基本穩定,接近最后履約月度價格微漲;2015履約年度價格逐漸降低;2016履約年度價格先升高后降低,若企業集中在最后履約月度交易,并不總能達到最低成本履約和實現利潤最大化,表明湖北碳市場參與者需要轉變思路,逐步從集中在最后履約月度交易轉變成全年分時段交易。

從湖北碳市場開市到2016年6月30日,湖北碳配額現貨價格一路走低,中間雖有反彈,但最終還是沒有阻擋價格走低,表明湖北碳配額缺口并不多,若要維持碳市場配額價格的穩定和真正促使企業減排降碳,以后年度配額的發放需從緊。

綜上,湖北碳排放市場配額和現貨遠期交易活躍,且經過幾年的積累后,湖北碳市場參與者更加理性和成熟。這一批批理性、成熟的碳市場參與者對全國碳市場的建設將起著重要作用。但是湖北市場配額缺口并不大,若要維持價格穩定和真正減排降碳,需要制度制定者克服阻力,配額發放時從緊。(想要吐槽的是:筆者在收集資料的過程中發現,不同渠道公布的數據不完全一致;甚至出現了下一個工作日配額價格并不在上一個工作日配額收盤價±10%內變動的情況)。

4

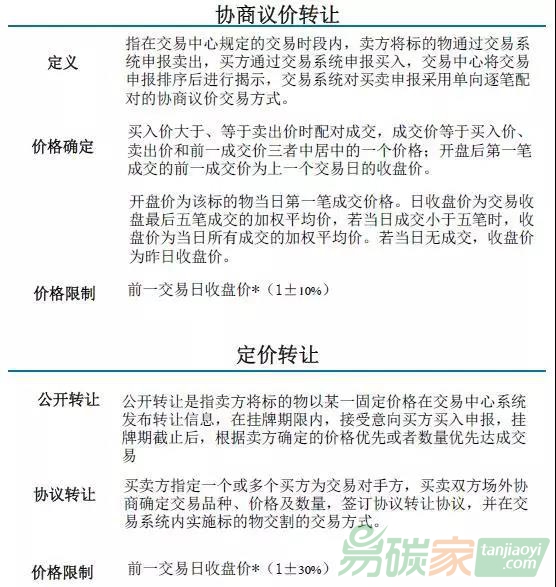

附件:湖北碳市場交易方式

根據《湖北碳排放權交易中心碳排放權交易規則》(2016年第一次修訂)可知,湖北碳排放交易中心碳排放權的交易方式為采用“協商議價轉讓”和“定價轉讓”的混合交易方式,其中定價轉讓又包含“公開轉讓”和“協議轉讓”。具體如下所示: