零售業務是商業銀行與小微企業和個人連接的紐帶。近年來,伴隨中國生態文明建設、經濟綠色轉型和綠色金融的飛速發展,商業銀行綠色零售業務(又稱綠色零售銀行業務)也迎來較大機遇。縱觀當前主要的綠色金融產品,如綠色信貸和綠色債券,其更多支持大中企業或滿足大項目的綠色融資需求,而針對小微企業和個人客戶的相關綠色金融產品與服務較少。因此,在綠色金融縱深發展階段,研究綠色金融如何服務于小微企業與個人具有重要意義。為此,中央財經大學綠色金融國際研究院和美國自然資源保護協會(NRDC)共同對“銀行業綠色零售業務”開展研究,相關成果將陸續發表。

政策支持是推動綠色零售銀行業務的重要驅動力。目前,綠色零售銀行業務的發展,離不開綠色金融、消費金融和普惠金融等相關政策的支持。為此,本文重點梳理了當前綠色、消費和普惠相關金融政策,以及地方綠色金融發展相關政策中,對綠色零售銀行業務具有指導意義的內容,并針對商業銀行發展綠色零售業務提出了政策建議。

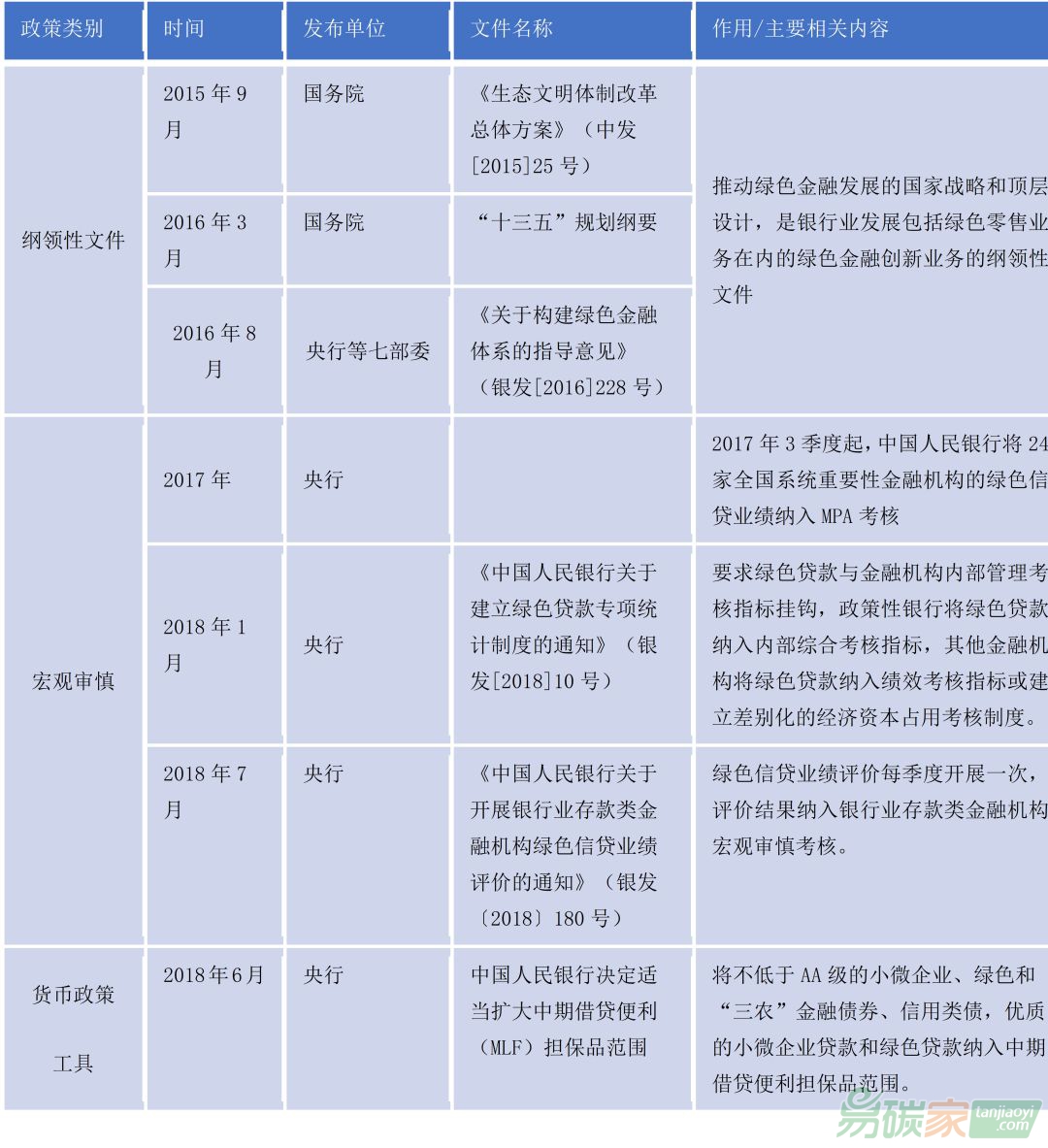

一、綠色金融相關政策:引導零售銀行業務的綠色創新

表1 對綠色零售銀行業務具有指導性的綠色金融相關政策

資料來源:中央財經大學綠色金融國際研究院根據公開資料整理

以上是對綠色零售銀行業務具有指導性的綠色金融政策的梳理,可以看出,綱領性文件是中央層面對綠色金融發展進行的頂層設計和政策支持,是推動銀行業發展包括綠色零售業務在內的綠色金融創新業務的綱領性文件。宏觀審慎評估政策與貨幣支持政策工具相結合,促進綠色金融發展的規劃逐步落實,并進入實質性操作階段,引導金融資源向普惠金融傾斜,對于商業銀行發展綠色零售業務在內的綠色金融具有重要意義。而出臺的一系列綠色信貸政策中包括以支持小微企業的綠色信貸以及能效信貸為主題的政策,對發展小額信貸等零售業務具有指導性。

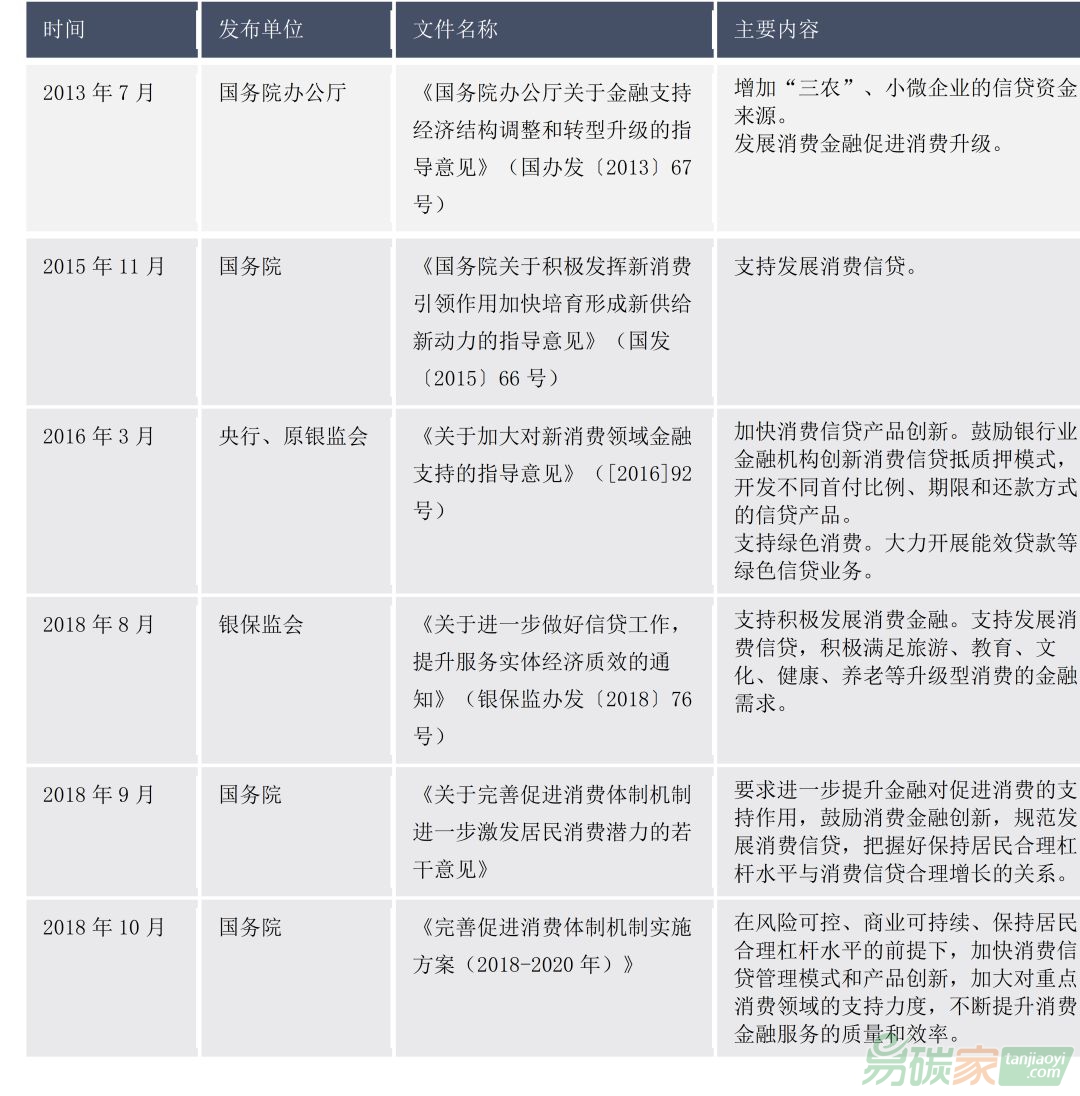

二、消費金融和普惠金融政策:推進綠色零售銀行業務全面發展表

2 與綠色零售銀行業務相關的消費金融政策

資料來源:中央財經大學綠色金融國際研究院根據公開資料整理

鑒于消費在拉動經濟增長方面的積極作用,中國對消費、消費金融的發展予以了高度重視。2013年以來,國務院、銀保監會等出臺了多項支持消費金融發展的措施(見表2),其中均包括對支持發展消費信貸,鼓勵消費金融創新,促進消費升級的政策支持。政府各部門對消費金融的政策支持有利于推動綠色零售銀行業務的發展。

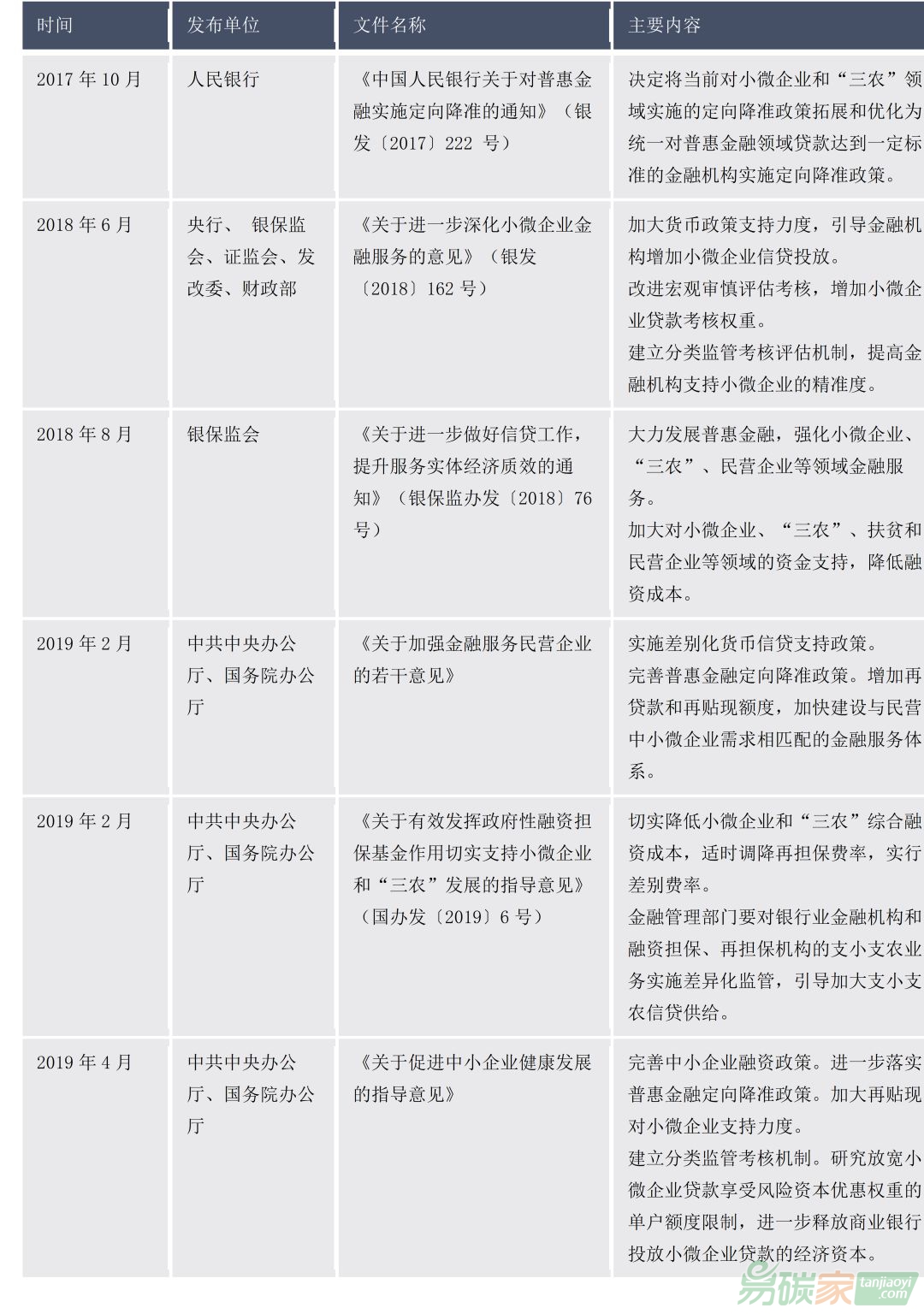

普惠金融側重于中小微企業融資,連續三年出現在政府工作報告之中,并被寫入“十三五”規劃。2015年末普惠金融的頂層文件發布,正式將發展普惠金融上升到國家戰略層面。2017年9月,央行按照普惠金融貸款的標準考核商業銀行,達到條件的銀行實施優惠準備金率,政策鼓勵普惠金融發展。 表3 與綠色零售銀行業務相關的普惠金融政策

資料來源:中央財經大學綠色金融國際研究院根據公開資料整理

在普惠金融的發展中,銀行業在普惠金融體系中占據絕對的主導地位,為小微企業等普惠金融體系提供零售服務。國家頂層設計突出強調了商業銀行開展普惠金融的重要性。近年來,政府各部門逐漸加強對傳統銀行開展普惠金融的政策引導力度,人民銀行通過實施差別存款準備金率、再貸款、再貼現等一系列差異化的貨幣信貸政策,鼓勵銀行等金融機構加大對“三農”、小微企業普惠金融的信貸支持力度,銀保監會對原有監管考核標準實施差異化監管政策。綠色金融和普惠金融的發展理念有著內在的一致性,使得兩者的主要內容和服務模式存在交集,發展目標也存在相互支撐。政策支持促進了銀行普惠金融業務的快速發展,對銀行的綠色零售業務也將起到助推作用,鼓勵銀行業金融機構加快創新綠色金融產品和服務。

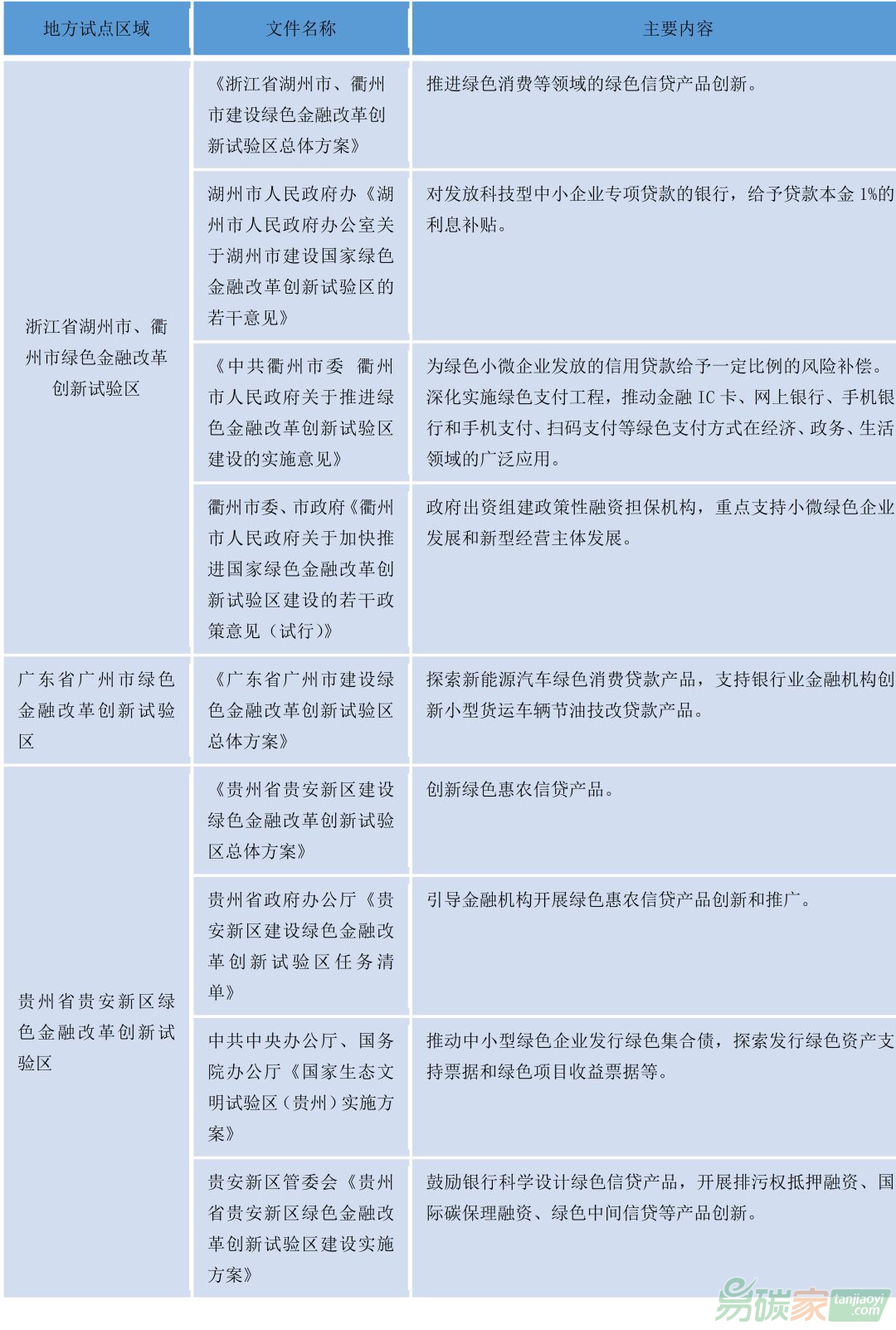

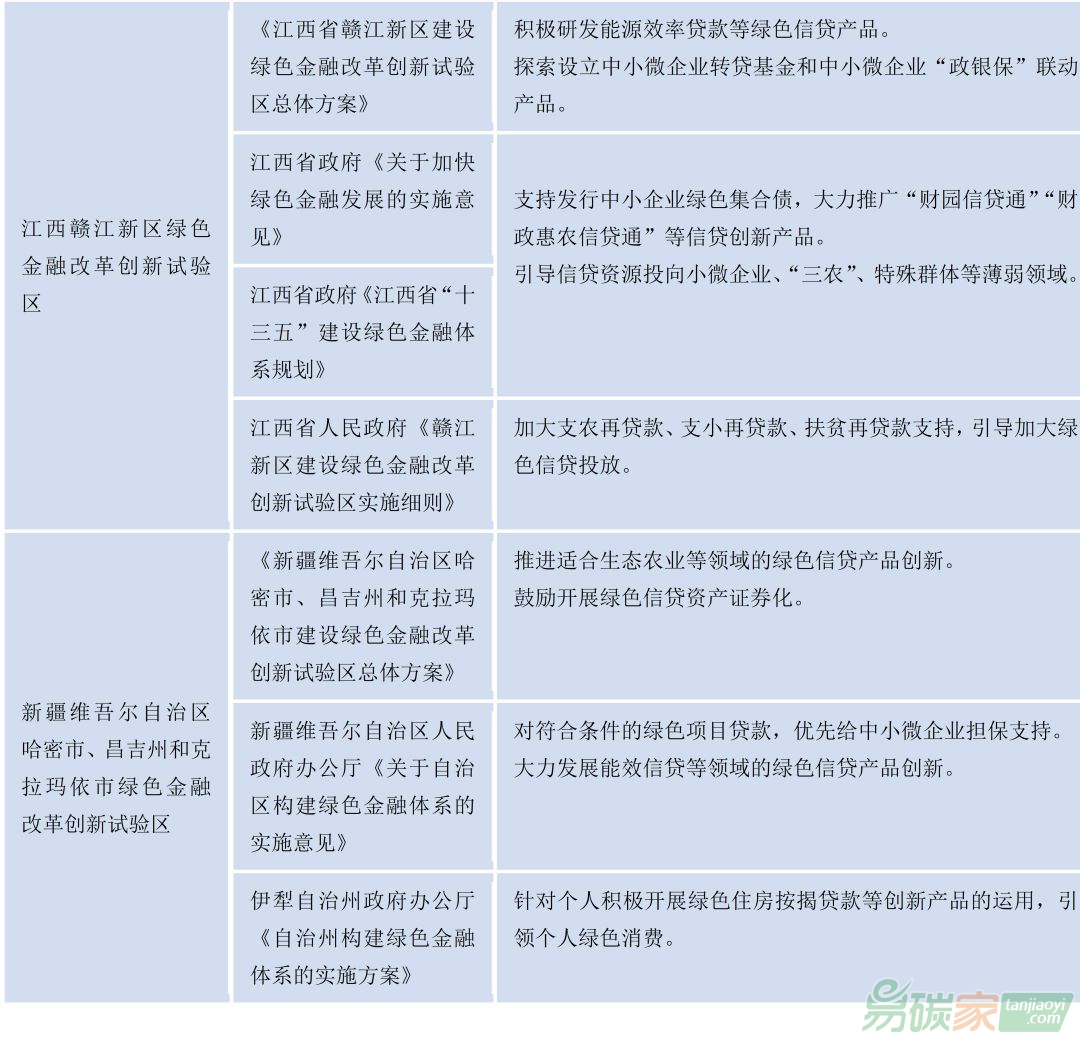

三、地方綠色金融政策:推動綠色零售銀行業務的落地實踐

2017年國務院批復在

浙江、

江西、廣東、

貴州、

新疆五省(自治區)部分地方建設綠色金融改革創新試驗區以來,五地政府根據建設綠色金融創新試驗區總體方案的要求,已陸續出臺各具特色的構建綠色金融服務體系的實施細則,部分政策對發展綠色零售銀行業務具有指導意義。

表3 與綠色零售銀行業務相關的地方綠金試點政策內容

資料來源:中央財經大學綠色金融國際研究院根據公開資料整理

通過對與綠色零售銀行業務相關的地方綠金試點政策的梳理,可以看出:一方面地方綠金試點支持創新綠色金融綜合業務,逐漸加大對消費、惠農等領域的綠色信貸產品創新研發;另一方面在對支農再貸款、支小再貸款、扶貧再貸款等方面提供政策支持,引導加大對綠色信貸投放,引導信貸資源向小微企業傾斜。如果政府可以針對針對小微企業和個人客戶形成支持綠色零售銀行業務的激勵機制,將有力支持地方綠色金融的縱深發展。

四、推動我國銀行業發展綠色零售業務的幾點建議

(一)應從戰略高度樹立綠色可持續發展理念

對商業銀行而言,應該以可持續發展為核心,將綠色環保,實現經濟、社會和環境可持續發展理念納入信貸政策制定、業務流程管理、產品設計當中,從戰略高度規劃商業銀行的可持續發展。零售業務是新時期銀行戰略轉型的重要方面,并與個人、家庭以及小微企業息息相關。銀行應通過積極的政策引導和合理的金融機制設計,將提升環境效益目標嵌入到零售業務中,有效引導經濟增長方式向低碳模式轉型。

(二)標準化是銀行業發展綠色零售業務發展的核心保障

標準化體系建設,是規模化、多元化發展趨勢下確保

市場健康、平穩的基礎保障。作為綠色金融產品的技術指引,標準體系的建立也引導著綠色金融市場的發展方向。現有的綠色金融標準包括綠色信貸、綠色債券相關標準。但目前的綠色信貸標準中并沒有小額信貸等融資工具的相關標準,另外對綠色消費,小的的綠色項目以及對小微企業服務的綠色標準判斷也是一大難點。因此,一方面需要在綠色金融相關產品標準中補充小額信貸等融資工具相關標準;另一方面要開發出綠色普惠金融標準,針對綠色消費、小微項目、小微企業制定專門的細化標準。

(三)科技與金融深度融合是大力推動零售金融業務的重要手段

“科技+”時代的到來和互聯網金融的沖擊,加快了傳統銀行信息化的步伐,金融與科技深度融合是未來銀行的轉型方向。因此,要堅持“互聯網+金融”的發展思路,探索銀行與互聯網企業新的合作模式,推進銀行卡、網上銀行、手機銀行等新興支付工具和方式的普及與使用。大力推進數字普惠金融產品和服務創新,促進綠色普惠金融線下產品線上化。整合手機銀行、網上銀行、微信銀行現有平臺,開發批量化、生態化應用場景,提升客戶體驗。加強金融部門與互利網技術部門的合作,利用大數據、云計算、生物識別等技術對綠色普惠金融在客戶識別、項目

認證、風險評估等方面的技術支持,提高綠色普惠金融服務效率。

(四)從人力資源、組織文化等入手,培養專業水平高的業務隊伍。

由于零售業務小而散的特點,其作業模式和專業素養,與傳統大型企業和政府客戶是不同的,對員工的素質要求和應對能力要求高,因此專業培訓和能力建設很重要。商業銀行應該建立更加專業的人力資源管理體系,從招聘、培訓、考核等方面,配置與零售業務需求相匹配的人力資源體系。同時相對于大型客戶的規模經濟和關系營銷所帶來的低勞動強度,零售業務需要付出更加艱辛的勞動,因此培育專業至上、勤勉吃苦的風險和組織文化也至關重要。能否建立和培養一直能夠扎實服務普惠群體并且具備足夠專業能力的人員隊伍,是金融機構供給側改革的重中之重。

作者:徐曉娜 中央財經大學綠色金融國際研究院高級研究員