截止到2018年末,中國在境內外

市場發行的貼標綠色債券規模累計已達7484.01億人民幣,是全球當之無愧的綠色債券大國。而在體量龐大的背后,是否有足夠的投資價值作為我國綠債的投資支撐?人民幣匯率波動是否會嚴重影響我國綠色債券投資價值?中國綠債市場發行量大、品種多的發展態勢能否持續?本文將通過對宏觀經濟、利率水平、匯率波動和綠色債券指數風險收益特征的對比分析,剖析我國綠色債券的投資價值,并對我國綠色債券市場未來的進一步發展給出

政策建議。

一、經濟綠色高質量發展是綠色債券投資價值的有力支撐

從國家戰略層面,政策支持形成了綠債市場高速發展的基礎。隨著綠色發展上升為我國五大發展理念之一,綠色金融也被列為金融創新和供給側結構性改革的重要議題。其中,綠色債券作為實現綠色產業投融資的重要抓手,在我國經濟綠色轉型上扮演著重要角色,是我國實現高質量發展的必然選擇。

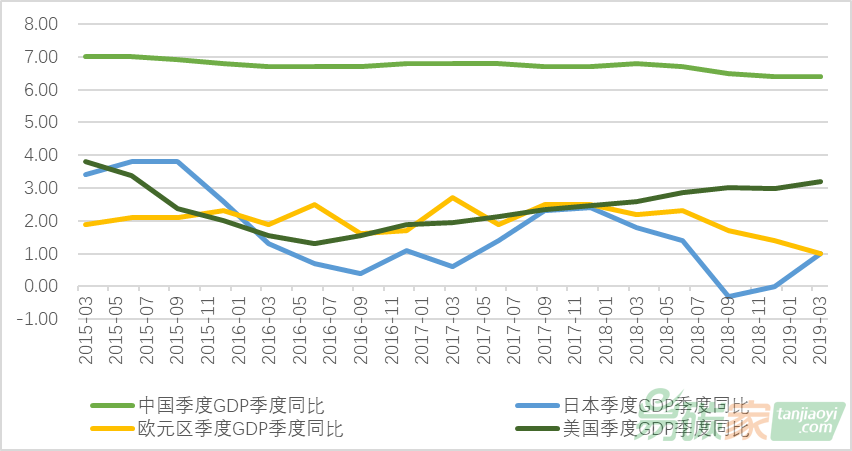

從宏觀經濟層面,中國經濟的韌性并將在未來持續保持中高速增長的特質,是我國綠色債券投資收益的堅強支撐。綠色債券的長期投資價值首先取決于基礎利率水平,而基礎利率水平又與國民經濟整體發展狀況密不可分。通過對中國、美國、歐元區和日本季度GDP同比增速的對比研究發現,美國和歐元區的GDP增速保持在4%以下,日本甚至出現了負增長的情況。當前,中國經濟已由高速增長階段轉向高質量發展階段,GDP增速遠高于且有望長期高于上述國家,為我國債券的高票息率和投資回報奠定了良好的經濟基礎。

圖 1 2015年-2018年中國、美國、歐元區、日本季度GDP同比對比數據來源:wind數據庫

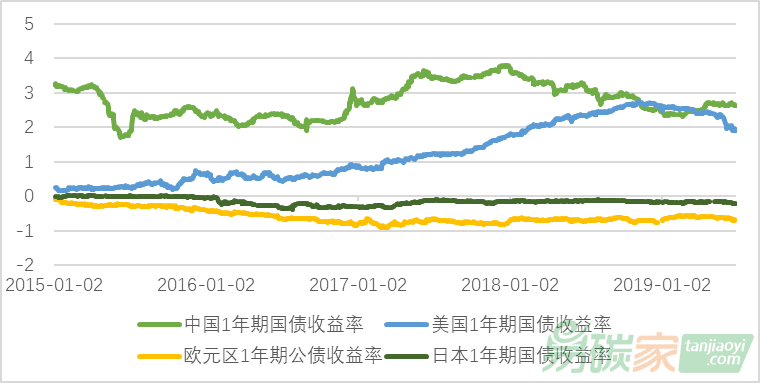

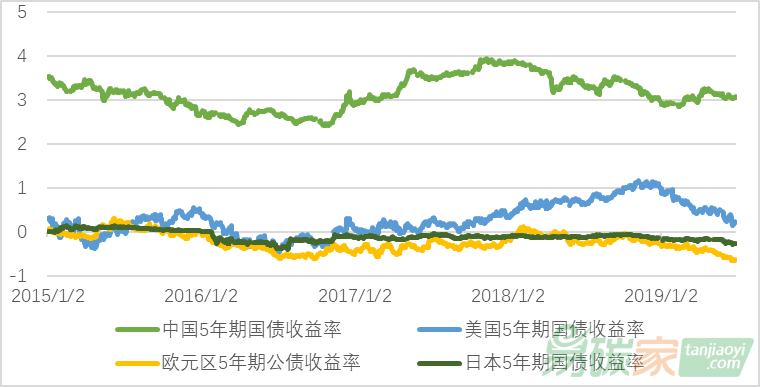

宏觀利潤率水平對債券收益率基礎支配作用十分顯著,以1年期、5年期國債的收益率作為觀察對象,通過對比不難看出,在經濟增速相對較低、需要刺激經濟活力的情況下,歐元區和日本長期處于負利率水平,國債投資收益也長期為負。5年期美國國債收益率與我國差距較大,盡管2018年末受貿易戰預期影響,美國1年期國債收益率短時間內高于我國同類債券,但在2019年我國1年期國債收益率仍然處在較高水平,側面展現了我國經濟增速高、韌性足的特點。

圖 2 2015年-2018年中國、美國、歐元區、日本1年期國債收益率對比

圖 3 2015年-2018年中國、美國、歐元區、日本5年期國債收益率對比數據來源:wind數據庫

綜上,從經濟基本面和利率水平來看,我國債券市場具備明顯的投資優勢。具體到我國境內貼標綠債市場來看,我國不同期限、不同評級的綠色債券發行票面利率普遍高于4.1%,根據氣候債券倡議組織(CBI)的統計,2018年其他國家發行貼標綠債的票息多在1%到2.5%之間,可見受益于宏觀經濟較高的增速,我國綠色債券從票面利率方面顯著領先于國際平均水平,投資價值明顯。

二、中國綠色債券市場的廣度和深度可充分滿足投資需要

市場規模大、品種豐富、幣種多樣、期限合理是保持綠色債券市場廣度和深度的必要條件,而我國寬領域、多層次的綠債市場結構可充分滿足投資需求,并推動綠債市場可持續發展。

從發行量來看,2016年我國綠色債券發行量占國際總發行量的比例近四成,2017年境內外發行貼標綠債共計2483.14億元,2018年發行2686.69億元,同比增長8.05%,三年累計發行量達7484.01億元。此外,我國綠色資產證券化(ABS)的發行量亦保持著穩步增長,2018年我國發行綠色ABS共18只154.78億元,累計發行規模達367.84億元。

從發行品種和評級來看,我國境內發行的貼標綠色債券從發行人信用角度出發可以分為主權債、政策性金融債、高評級的央企公司債、商業銀行金融債、城投債、高收益債券以及綠色資產證券化,2019年6月我國發行了首只貼標綠色市政債。除貼標綠債市場外,非貼標但募集資金實際投向綠色產業的債券品種亦較為豐富,囊括了短期融資券、政府支持機構債、可轉債、地方政府債和定向工具等等。此外,我國綠色債券具備評級優勢,以2018年為例,境內111只貼標綠色債券中有107只債券獲得評級,AA+及以上評級債券占比達74.77%,發行金額占比高達90.82%。有57只綠色債券被評為AAA,發行數量占比51.35%。綠色債券的評級相對較高,有利于其保持較高的信用水平和投資收益。

從發行幣種和期限來看,除人民幣外,我國還相繼發行了美元、歐元和日元在內的綠色債券,上市場所涵蓋了盧森堡交易所、倫敦交易所和新加坡交易所等多個國際交易所,為國際投資者參與我國綠色債券投資提供了便利。結合到綠色項目的投資回報周期往往較長的特點,我國綠色債券發行期限以中長期為主,我國貼標綠色債券的期限包括1年內、1年期、3年期、4年期、5年期、7年期、10年期和15年期等多個期限,配置豐富。

我國綠色債券市場深度和廣度兼備,未來隨著綠債市場的規模擴張和品種創新,我國有望為全球投資者營造一個更加優質可持續的綠色產品投資環境。

三、 中國綠色債券對于國際投資者極具吸引力

(一) 我國綠債投資回報較高、風險適中

為更直觀的獲取我國綠色債券的表現,我們對國內外綠色債券指數進行了專門分析。我們選取中財—國證高等級綠色債券指數、標普綠色債券指數、標普500債券指數進行對比分析,從指數走勢來看,受益于國內流動性相對寬松的政策導向影響,我國綠色債券

行情在2018年持續上升,從5月開始,我國綠債表現顯著優于國際綠債及一般債券整體表現。

圖 4 2018年中財-國證高等級綠色債券指數、標普綠債指數、標普500債券指數走勢對比圖來源:Wind金融數據庫,中央財經大學綠色金融國際研究院,標普官網

綜合全年情況來看,2018年中財-國證高等級綠色債券指數總漲幅8.91%。而標普綠債指數、標普500債券指數漲幅則分別為-2.64%和-1.65%,說明我國綠債整體市場狀況表現基本優于國際綠色債券和國際債券市場的整體表現,投資價值明顯。此外,我們對上述三個指數從2016年到2018年的風險情況,中財-國證高等級綠色債券指數3年最大回撤為4.47%,標普500債券指數為4.24%,標普綠債指數為6.91%,從風險情況來看,我國綠色債券表現穩健,優于國際綠債整體水平。

(二) 人民幣匯率不具備大幅貶值基礎,我國綠債投資穩健

在貿易摩擦的背景下,人民幣匯率波動是否會對我國綠色債券的投資價值造成重大影響?這一

問題對于需要考慮匯率管理的國際投資者而言至關重要。我們通過對人民幣短期和長期匯率走勢進行分析,綜合考慮我國國際收支總體情況,對匯率影響進行判斷。

通過對近三年離岸人民幣的統計分析,2017年人民幣升值間接增加了對我國債券投資的回報率,2018年反之。總體來看3年來人民幣匯率最高為6.25,平均為6.69,最低為6.98,三年振幅為11.68%,標準差0.19,波動程度可控。

圖 5 2016年1月至2019年6月離岸美元兌人民幣走勢來源:Wind,中央財經大學綠色金融國際研究院整理

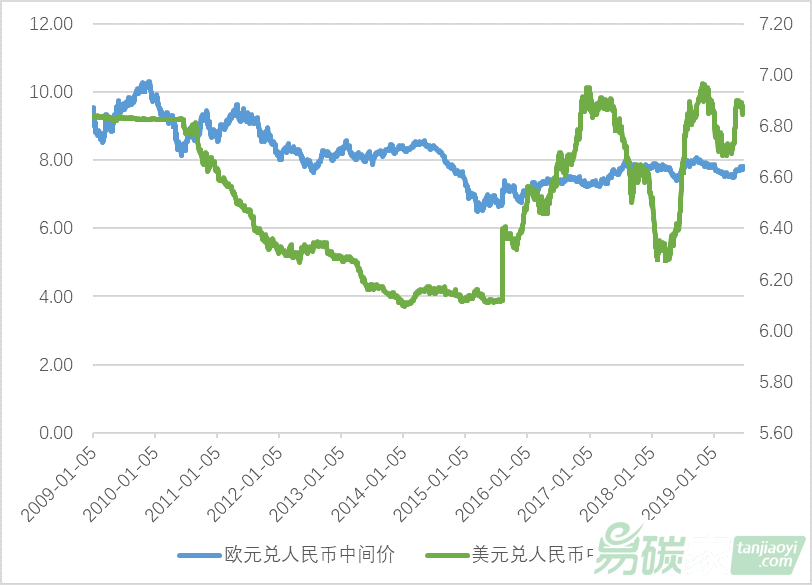

從長期來看,人民幣近10年的匯率走勢穩健,10年中大部分時間人民幣兌美元處于升值狀態,即便在貿易戰背景下,人民幣10年總貶值幅度僅為0.5%,風險可控,而人民幣兌歐元則處于長期升值狀態。綜上,人民幣匯率對于長期持有中國綠色債券的國際投資者而言影響不大,甚至可能增加投資收益。

圖 6 2009年1月至2019年6月歐元、美元中間價走勢來源:Wind,中央財經大學綠色金融國際研究院整理

從2018年開始,中美貿易摩擦已成為匯率短期波動的主要原因,但從長遠來看,匯率波動與我國貨幣的供求關系密切相關,而貨幣供求主要受到我國與其他國家之間的貿易和投資影響,最終反映在國際收支結構上。具體而言,國際收支平衡表分為經常賬戶、資本和金融賬戶兩部分。在經常賬戶方面,我國處于商品順差和服務逆差狀態,盡管自貿易摩擦以來我國進出口增速均出現下滑導致商品貿易順差收窄、服務逆差增加,但幅度不大。

金融賬戶方面,受到資本市場開放提速的影響,由于我國債券整體收益率較高,且我國股市在2018年6月加入MSCI吸引了大量增量資金,海外投資者對我國債券和股票持續增持,金融賬戶由逆差轉為順差。具體而言,自2017年債券通啟動以來,外資月均增持規模達到458億元,遠高于2016-2017年間月均增持95億元的水平,2018年,中國債券市場外資凈流入規模約1000億美元,占新興市場外資流入的80%,截止2019年3月外資持有債券規模已經達到1.82萬億人民幣。

綜上,盡管貿易摩擦可能使人民幣匯率短期過度反饋,出現一定程度的波動,但長遠來看我國國際收支并不會出現嚴重失衡,人民幣不存在大幅貶值的基礎。因此,我國綠色債券對國際投資者,特別是國際責任投資者,是極具吸引力的。

四、 綠色債券值得國內責任投資者關注

對于國內責任投資者而言,綠色債券本身的正外部性毋庸置疑,且當前國家宏觀政策對綠色債券的逐步傾斜有望為我國綠債市場開拓更大的上行空間。2018年6月,央行已將綠色債券納入中期借款便利(MLF)的擔保品范圍,并且考慮進一步將銀行持有的綠色資產的風險權重降低,繼而實現對綠色項目融資成本的大規模普降,從政策角度判斷未來綠色債券市場的向上空間是充足的。

綠債的投資收益從綠債指數的表現上也可見一斑,我們對中財-國證高等級綠色債券指數、中債-綜合財富指數2018年的風險收益特性進行了分析計算。我們發現在綠色債券指數收益率顯著優于債券市場整體水平,標準差和波動率略高但仍處于較低位。此外,中財-國證高等級綠色債券指數的夏普比率高于中債綜合財富指數,即承擔同樣的風險時,投資與綠色債券可獲得更高的期望收益;或獲取相同期望收益時,投資綠色債券的風險相對較低。

表 1 中財-國證高等級綠色債券指數、中債-綜合財富指數2018年的風險收益特性對比

來源:Wind,中央財經大學綠色金融國際研究院整理

五、政策建議

通過從國家宏觀經濟層面和匯率波動的比較分析,以及我國綠債指數與國際綠債指數、國際債券指數、國內債券綜合指數的對比發現,我國綠色債券投資價值較高,利率風險較低,與其在我國乃至全球綠色發展整體戰略中重要的角色定位相一致。針對我國綠色債券市場的進一步發展開放,我們提出以下建議:

第一,增加資本市場開放程度,設立“綠色債券通”等市場便利,吸引境外投資者參與我國綠色債券投資。目前國際投資者投資我國債券市場的主要途徑包括債券通、QFII以及RQFII。近年來隨著資本市場開放程度的加深,債券通吸引海外投資規模持續增加,QFII及RQFII的額度不斷擴大,2018年外資累計買入我國債券總規模達966億美元,此外,2019年我國對QFII及RQFI開放了其銀行間賬戶的債券雙向非交易過戶,增加了海外投資便利。但盡管如此,2018年海外投資規模僅占我國債券市場總規模的2%,資本市場開放應進一步加深,同時可以考慮增加“綠色債券通”等機制,為境外投資者參與我國綠色債券市場設立專門通道。

第二,加強對于銀行持有綠色資產的風險權重研究,加快推進降低綠色資產風險權重的政策落地。通過降低風險權重的政策便利實現綠色債券融資成本的大幅降低,提升市場活躍度和發行人參與積極性。

第三,增加我國綠色金融產品的設計和創新。目前我國綠色市政債券發行剛剛起步,綠色主權債券尚無發行,因此已有綠色金融產品種類仍有進一步豐富的空間,應鼓勵資本市場創新,增加零售綠色債券等新品種,針對綠色債券適當降低投資者適當性要求,吸引更多責任投資者參與到綠色債券市場中來。

第四,增強后續披露。按照發行規模統計,我國已有綠債發行總規模的94%都有后續披露。但后續披露的質量和資金投向透明度仍有改善的空間,應進一步規范綠色債券的信息公開程度,規范綠債信息披露制度,打消投資者對募集資金投向和使用效果的顧慮,確保綠色投資外部性公開透明。

第五,加強宣傳和國際對話。我國是綠色債券發行大國,綠色產業類別豐富,綠色債券市場規模大、覆蓋面廣,具備投資優勢和增值前景,但2018年仍有26%的綠債發行未受到國際公認。未來應進一步增強我國與國際機構的對話,將我國優質的綠色債券資源、詳細的綠色產業目錄加以推廣,促進我國與國際標準的深度融合,為我國綠色債券市場的進一步發展和開放爭取更多的國際話語權。

參考資料[1]史英哲,《中國綠色債券市場發展報告(2018)》;[2]王夢婷,《從指數看中國綠色債券的投資價值及政策建議》。http://iigf.cufe.edu.cn/article/content.html?id=897[3]姜超,人民幣不存在大幅貶值基礎——從國際收支角度看匯率http://news.hexun.com/2019-05-21/197260918.html[4]CBI,中國綠色債券市場2018

作者:云祉婷 中央財經大學綠色金融國際研究院助理研究員

指導老師:史英哲 中央財經大學綠色金融國際研究院副院長