近日,國家發(fā)改委以部門規(guī)章的方式發(fā)布了《碳排放權(quán)交易管理暫行辦法》(以下簡稱“暫行辦法”)。《暫行辦法》的出臺(tái)是落實(shí)黨的十八屆三中全會(huì)通過的《決定》中提出“推行碳排放權(quán)交易制度”的具體舉措,標(biāo)志著在7個(gè)試點(diǎn)省市碳交易正式上線運(yùn)行一年后,為全國碳交易市場的建設(shè)發(fā)出明確的政策信號(hào),必將有力指導(dǎo)和推進(jìn)下一階段全國碳交易市場建設(shè)工作的開展。碳市場的發(fā)展對能源行業(yè)帶來了新的發(fā)展機(jī)遇,也帶來了諸多挑戰(zhàn)。

帶來的機(jī)遇

首先,碳市場發(fā)出的碳價(jià)格信號(hào)會(huì)助推清潔能源發(fā)展及

節(jié)能降碳技術(shù)推廣。2014年11月12日中美雙方簽署的聲明中,中方除了提出2030年左右達(dá)到碳排放峰值以外,還有一個(gè)很重要的指標(biāo),就是非化石能源占一次能源消費(fèi)比重提高到20%左右,兩個(gè)指標(biāo)放在一塊進(jìn)行解讀,也可以理解為中國的峰值達(dá)標(biāo)是一個(gè)帶有約束的目標(biāo),這個(gè)約束就是非化石能源占一次能源的比重的大幅提升。和峰值目標(biāo)比較起來,這個(gè)目標(biāo)的難度有可能更大,國家能源局的統(tǒng)計(jì)數(shù)字則顯示,2013年非化石能源消費(fèi)占一次能源消費(fèi)比重由2012年的9.1%提高到9.8%,國家能源局2015年1月份發(fā)布的最新數(shù)據(jù)顯示,2014年非化石能源占一次能源消費(fèi)比重預(yù)計(jì)從上年的9.8%提升到11.1%,這意味著從2015年到2030年的未來15年內(nèi),這一比重將需要提升10%左右,而過去的15年這一目標(biāo)才差不多提升了5%左右,可見2030年要實(shí)現(xiàn)非化能源比重達(dá)到20%的目標(biāo),其難度不可謂不大。

過去十多年非化石能源比重提升緩慢,除了清潔能源技術(shù)成熟度、電網(wǎng)接入以及資源稟賦方面的等原因以外,很重要的一個(gè)原因就是燃煤等高碳能源在碳排放方面幾乎不受約束,而且碳排放方面的成本為零,這意味著投資高碳能源在過去很長一段時(shí)間里是比投資大部分清潔能源品種更加具有吸引力的,所以過去幾十年來非化石能源比重增加緩慢,而燃煤等高碳能源增長過于迅速。碳市場的逐步建立,就是要給碳排放定價(jià),而且是會(huì)逐步以市場化的方式來給碳排放定價(jià),這樣就不可避免地會(huì)增加高碳能源生產(chǎn)和使用的成本,使得對非化石能源的投資以及一些節(jié)能降碳技術(shù)的推廣獲得相對的比較優(yōu)勢,而且隨著全國碳市場建設(shè)的不斷完善,部分清潔能源項(xiàng)目還有望通過碳抵消機(jī)制參與到碳市場中,獲得節(jié)能和減碳的雙重直接收益,這將是全國碳市場給非化石能源發(fā)展帶來的重要機(jī)遇,需要認(rèn)真把握。

其次,碳市場將在一定程度上為能源行業(yè)騰挪出更多的發(fā)展空間。一般說來,

電力、石油、天然氣等能源行業(yè),由于排放比較集中,規(guī)模不低,數(shù)據(jù)基礎(chǔ)也相對比較好,所以全球大多數(shù)的碳市場在建設(shè)之初,就會(huì)把能源行業(yè)作為重點(diǎn)對象予以納入,這容易造成一種錯(cuò)覺,以為碳市場的建設(shè)必然會(huì)對能源行業(yè)的發(fā)展帶來巨大的約束,因此能源行業(yè)企業(yè)往往在碳市場建設(shè)之初對碳約束有一種反感甚至抵觸的心理。其實(shí)不然,拿碳排放量占比最大的電力行業(yè)來說,幾乎全世界的碳交易體系在建成后相當(dāng)長的時(shí)期內(nèi)對電力行業(yè)碳排放配額的分配,都不見得是最嚴(yán)格的,以歐盟的EUETS為例,在從2005至2007,2008至2012年第一、第二階段的碳交易體系中,電力行業(yè)發(fā)展整體上講非但沒有因?yàn)樘冀灰左w系受到大的影響,反而因?yàn)槌鍪鄞罅扛挥嗯漕~而獲利頗豐,這在歐盟被稱作“飛來橫財(cái)”(Windfall profit)。這里面有兩個(gè)方面的深刻原因,一來電力行業(yè)往往是民生行業(yè),對民生和GDP的影響巨大,如果約束過緊帶來的影響面會(huì)比較大;二來電力行業(yè)自身節(jié)能減碳工作抓的比較好,歐盟大多數(shù)的能源集團(tuán)其單位電力產(chǎn)出的碳排放水平是全世界范圍內(nèi)也是比較低的。

中國未來經(jīng)濟(jì)的發(fā)展仍然離不開電力等基礎(chǔ)能源的增長作為保障,碳市場的建設(shè)的目的首先不是為了壓制能源行業(yè)的發(fā)展,而是通過市場化碳定價(jià)的方式來更好地調(diào)節(jié)能源行業(yè)的結(jié)構(gòu),一方面如前所述,是加快非化石能源的發(fā)展,降低對高碳能源的過度依賴;二來希望借碳市場來提升燃煤等高碳能源使用的效率,中國和發(fā)達(dá)國家比起來,電煤占煤炭消費(fèi)的比重還比較低,目前只有50%左右,而OECD國家電煤占煤炭消費(fèi)的平均比例在80%以上,美國電煤比重甚至超過了90%,即煤主要用于發(fā)電,而電煤占煤炭消費(fèi)比重是衡量煤炭清潔化利用的一個(gè)標(biāo)準(zhǔn),電煤比重越高,說明燃煤集中化處理比散燒的效率也會(huì)越高,污染也更容易治理。所以全國碳市場的建設(shè),首當(dāng)其沖地是需要壓制非電煤部分的過快增長和低效率使用,其中一個(gè)辦法就是給電力行業(yè)以外的煤炭消耗大戶更嚴(yán)格的碳排放約束和配額管制信號(hào),促進(jìn)電煤的比重得以大幅提升,實(shí)現(xiàn)2020年電煤超過60%并力爭達(dá)到70%的目標(biāo),并爭取2030年達(dá)到更高的比例,這樣就能為電力行業(yè)發(fā)展騰挪出一定的碳排放空間,為未來新常態(tài)下的經(jīng)濟(jì)中高速的增長提供有力保障。

再者,碳市場建設(shè)和發(fā)展將會(huì)倒逼和加速能源市場化改革。目前國內(nèi)能源行業(yè)市場化改革的滯后,既不利于國民經(jīng)濟(jì)進(jìn)一步發(fā)展,也無法滿足碳市場建設(shè)和發(fā)展的需要。為了更好地讓市場在未來碳排放空間配置上發(fā)揮決定性作用,能源市場化的改革步伐必須重啟,而由于電力行業(yè)占了中國二氧化碳排放的40%左右,下一階段電力行業(yè)的市場化改革力度將對碳市場的建設(shè)效果產(chǎn)生至關(guān)重要的影響,從這個(gè)意義上說,碳市場建設(shè)和發(fā)展客觀上將會(huì)對電力為主的能源市場化改革起到倒逼和加速的作用也不為過。

電力市場化改革畢竟已經(jīng)停滯了快10年,下一步重啟后也不可能一蹴而就,在此情況下,碳市場的建設(shè)在倒逼和加速電力市場化改革方面,關(guān)鍵是需要處理好市場化的碳定價(jià)和非市場化的電價(jià)定價(jià)機(jī)制兩者之間的關(guān)系,解決方案就是在電價(jià)還未充分市場化的前提下,碳市場需要覆蓋主要的電力生產(chǎn)端和消費(fèi)端,也即我們經(jīng)常講的既要抓“直接排放”,也要抓“間接排放”,避免因?yàn)殡妰r(jià)管制,碳定價(jià)的成本傳導(dǎo)成為“腸梗阻”,無法影響到下游的消費(fèi)模式,但具體的制度設(shè)計(jì)中不要混淆了納入碳交易體系企業(yè)碳排放數(shù)據(jù)的雙重核算與配額總量虛增的關(guān)系,這兩者看似矛盾其實(shí)邏輯關(guān)系比較清楚,一個(gè)是為核算服務(wù),一個(gè)是為市場交易體系服務(wù)。

中國目前7個(gè)碳交易試點(diǎn)幾乎也都毫無例外把直接排放和間接排放都予以納入,這是對世界范圍內(nèi)碳交易體系理論和實(shí)踐的重要嘗試和創(chuàng)新,為其他市場經(jīng)濟(jì)不夠完善尤其是電力市場化水平較差的經(jīng)濟(jì)體開展碳市場建設(shè)提供了有力的借鑒。通過市場化碳定價(jià)方面先行一步,最終促進(jìn)電力等能源商品的價(jià)格實(shí)現(xiàn)市場化,從而有力推進(jìn)能源市場化改革。

面臨的挑戰(zhàn)

碳市場發(fā)展給能源行業(yè)帶來機(jī)遇的同時(shí),也帶來諸多挑戰(zhàn),主要體現(xiàn)在以下幾個(gè)方面。

第一,化石能源碳排放零成本時(shí)代宣告結(jié)束。近十年以來,中國燃煤、燃油、燃?xì)獾然茉聪M(fèi)增長迅速,翻了一番左右,除了資源稟賦、經(jīng)濟(jì)快速發(fā)展驅(qū)動(dòng)等因素以外,與化石能源碳排放幾乎不受任何約束和成本也有密切關(guān)系,而同時(shí)期世界范圍內(nèi)主要經(jīng)濟(jì)體美國、歐盟等對能源行業(yè)碳排放都已經(jīng)開始采取控制措施:美國目前已經(jīng)不打算批準(zhǔn)建立不帶有碳捕捉的燃煤電廠,歐盟從2005年碳交易運(yùn)行之初就已經(jīng)把能源工業(yè)熱功率在20MW以上的排放設(shè)施強(qiáng)制納入了碳管制。而國際上一些大的能源集團(tuán),如BP和Shell等,已經(jīng)把碳排放的成本(每噸碳排放40美元)納入項(xiàng)目的投資決策當(dāng)中去了,也即如果一個(gè)項(xiàng)目投資收益率在考慮碳排放成本因素后仍然達(dá)到內(nèi)部立項(xiàng)門檻方可立項(xiàng),反之則放棄項(xiàng)目的立項(xiàng),如果沒有考慮碳排放成本,則項(xiàng)目的投資決策是不完整的,不可能提交到董事會(huì)審批。中國碳市場的建設(shè),將意味著今后每噸碳排放將會(huì)“有價(jià)可循”,這意味著化石能源產(chǎn)生的碳排放將不再像從前一樣以“零成本”方式對待,至于成本到底多少,還有賴于市場的逐步發(fā)展和政策收緊的趨勢來決定。

第二,基于市場化的碳管控將逐步成為 “新常態(tài)”。對能源行業(yè)碳排放進(jìn)行管控可以有三種方式:一種是延續(xù)過去幾十年對節(jié)能工作以行政命令為主的方式,把節(jié)能目標(biāo)完成情況與地方政府行政長官或者重點(diǎn)企業(yè)負(fù)責(zé)人“官帽子”掛鉤,力度很大,一些地方可以不惜以“拉閘限電”等方式來確保完成;第二種方式是財(cái)稅手段,也即征收碳稅的手段,不管企業(yè)碳排放控制的潛力和成本差異,大家都一視同仁交稅,類似燃油稅等;第三種方式是采用市場交易的方式,確定一個(gè)參與范圍內(nèi)行業(yè)的排放總量指標(biāo)并把指標(biāo)分解到企業(yè),讓企業(yè)通過交易的方式來配置排放權(quán)資源。

從目前的政策導(dǎo)向看來,第一種行政化的方式的優(yōu)點(diǎn)是效率高,但缺點(diǎn)是“一刀切”的管理方式導(dǎo)致社會(huì)總體成本也高,而第二種碳稅的方式比較忽視企業(yè)的

減排成本差異,而且目前中國企業(yè)的稅賦整體水平不低,如果再征收碳稅,恐怕不是一個(gè)好時(shí)機(jī);第三種碳市場的比較重視市場在配置環(huán)境資源的方面的作用,而且“胡蘿卜”和“大棒”兩者皆有,給企業(yè)在 “有錢出錢買指標(biāo)” 和“有力出力做減排”之間有選擇的機(jī)會(huì),符合當(dāng)前深化市場機(jī)制改革的方向,而且目前全世界經(jīng)濟(jì)總量的一半左右的國家和地區(qū)都在積極考慮或者已經(jīng)開展碳市場,故市場化的碳管控方式既符合國際主流,又符合國內(nèi)市場化改革的大方向,必將成為未來碳排放治理的“新常態(tài)”。

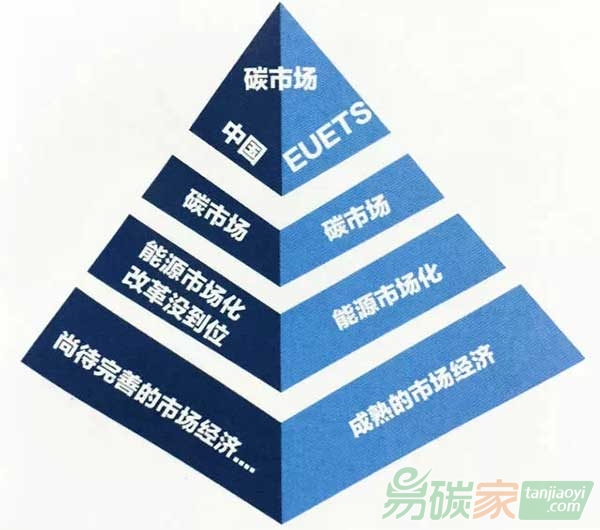

第三,能源行業(yè)市場化改革的相對滯后跟不上碳市場建設(shè)的節(jié)奏。通過對國際碳市場尤其是歐盟碳交易體系的深入研究,我們發(fā)現(xiàn)存在一個(gè)類似“金字塔”的模型,即碳市場是建立在市場經(jīng)濟(jì)發(fā)展到一定階段,尤其是能源市場化水平比較高的基礎(chǔ)上的發(fā)展起來的。因?yàn)樘寂欧女吘故腔茉慈紵母碑a(chǎn)品,如果能源本身沒有充分體現(xiàn)其商品屬性,價(jià)格和配置都沒有通過市場化實(shí)現(xiàn),那么碳排放作為副產(chǎn)品就不可能市場化,在歐盟,關(guān)于煤、油、電、氣、碳的現(xiàn)貨和期貨是許多以能源交易所常見的交易品種,碳排放合約的買賣和煤、油、電、天然氣的交易等一樣方便。

而中國經(jīng)過三十多年的改革開放,市場經(jīng)濟(jì)體制初步建立,但還不完善,尤其是能源領(lǐng)域的市場化改革遠(yuǎn)沒有到位,一些能源品種的價(jià)格,比如電價(jià)等還完全不是市場決定的,碳排放成本將無法通過能源價(jià)格進(jìn)行傳導(dǎo),碳市場的基礎(chǔ)不夠穩(wěn)固,是一個(gè)不太穩(wěn)定的“金字塔”(如上圖所示),國內(nèi)外的一些學(xué)者研究也表明,如果電力等能源品種的商品屬性得不到充分尊重,價(jià)格長期無法實(shí)現(xiàn)市場化,那么碳市場運(yùn)行的效率都將打折扣,無法保障以最低的成本實(shí)現(xiàn)對碳排放量的有效控制,最終從長遠(yuǎn)看來不利于國家碳排放峰值目標(biāo)的實(shí)現(xiàn)以及經(jīng)濟(jì)結(jié)構(gòu)的轉(zhuǎn)型。

——————————————————–

本文作者為

北京中創(chuàng)碳投科技有限公司副總經(jīng)理郭偉。本文于2015年2月5日發(fā)表在《能源》雜志總第75期。(完)

5群

5群")