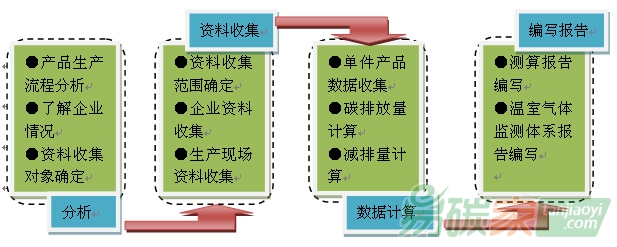

碳資產管理是科學性的體系,其前提就是具有可以測量、可核查的基礎數據,也就是企業自己的基準排放量和清晰的減排計劃,沒有這些數據,談不上碳資產的管理。因此,碳資產的管理,首先要開展碳盤查,計算碳足跡。

碳盤查:計算企業在社會和生產活動中各環節直接或者間接排放的溫室氣體,用以掌握企業溫室氣體的排放情況,摸清“碳”家底。

碳審計:借鑒企業財務會計的管理方式進行碳審計,建立“碳資產負債表”。在全球

碳交易市場的制度安排下,二氧化

碳排放權成為一種商品,與有形商品一樣由供求關系形成價格,因此具有了價值,從而可以為企業帶來預期的利益或形成企業的義務。在企業傳統資產負債表中,作為一個新的會計項目,對企業參與碳交易形成的經濟利益或義務進行核算與計量,并表內化,就形成了旨在加強企業碳資產管理的“碳資產負債表”。對企業參與碳交易形成的經濟利益或義務進行核算與計量。

碳披露:企業通過適當的方式,向公眾披露碳信息。既督促企業自身加強掌握碳排放情況和

碳減排潛力的能力,又表明向公眾承諾減排和承擔企業社會責任的態度。目前,不斷有上市公司通過企業社會責任報告,向投資者和公眾披露自己的碳資產,起到了很好的表率和示范作用。