配額分配應(yīng)考慮碳泄漏風(fēng)險(xiǎn)

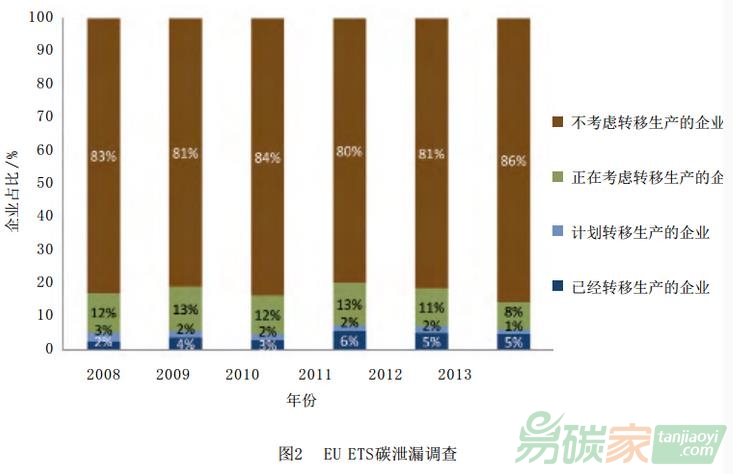

碳排放交易體系實(shí)施后,控排企業(yè)因?yàn)闈撛诘纳a(chǎn)成本的增加可能會(huì)考慮將生產(chǎn)轉(zhuǎn)移到非控排國(guó)家或地區(qū),這就帶來(lái)碳泄漏的風(fēng)險(xiǎn)。以EU ETS為例,據(jù)Thomson ReutersPoint Carbon對(duì)受EU ETS管控的173家企業(yè)進(jìn)行的調(diào)查(如圖2所示),2008—2013年,80%以上的企業(yè)沒有考慮過(guò)轉(zhuǎn)移生產(chǎn),且這一比例不斷升高,計(jì)劃轉(zhuǎn)移生產(chǎn)的企業(yè)從2008年的15%下降到2013年的9%,同期已經(jīng)轉(zhuǎn)移生產(chǎn)的企業(yè)始終徘徊在5%左右。這一系列數(shù)字的背景是EU ETS第二階段(2008—2012年)大部分配額免費(fèi)分配,以及2013年歐盟開始擴(kuò)大拍賣的比重。

ETS下控排企業(yè)的生產(chǎn)成本增加時(shí),其轉(zhuǎn)移生產(chǎn)的動(dòng)力增高。從2008—2013年的數(shù)據(jù)可以推測(cè),EUETS并沒有給控排企業(yè)帶來(lái)過(guò)重的成本壓力。相反,從實(shí)際的情況看,由于初期過(guò)量分配,很多企業(yè)反而獲得意外收益(Windfall Profits)。

配額分配是否適量、是否需要為配額付費(fèi),對(duì)控排企業(yè)造成的成本壓力不同,而不同的成本壓力下,碳泄漏風(fēng)險(xiǎn)的高低存在顯著差異。過(guò)高的碳泄漏風(fēng)險(xiǎn)不僅會(huì)影響國(guó)家經(jīng)濟(jì)發(fā)展,也將削弱實(shí)際

減排效果。因此,我國(guó)的碳排放交易體系的構(gòu)建,在確定配額總量和選擇配額分配方式時(shí)應(yīng)考慮碳泄漏風(fēng)險(xiǎn)。

作者: 張益綱,

吉林大學(xué)東北亞研究院;樸英愛,吉林大學(xué)東北亞研究院教授、博士生導(dǎo)師

碳市場(chǎng)") 5群

5群碳排放交易網(wǎng)")