2015-8-6 23:59 來源: 易碳家 |作者: Bonbon

而對于企業碳排放權的內控管理應涉及期初、期中、期末三個時間節點進行宏觀規劃。每年年期初或上年年末,管理層應根據本年預算收入計劃,計算本年產量,從而估算本年二氧化碳預計排放量并與當年可獲得的碳配額進行對比。根據差額的多少,使用科學的決策方法,對從開展內部減排項目、合理分配配額、購買或出售配額以及購買ccer等所有可選項進行財務評估,從中選擇成本最低資金效率最高使用企業資源最少的決策方案,實施最優戰略。

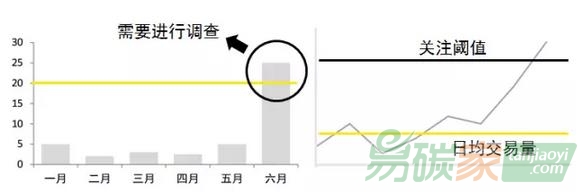

在制定完當年的碳排放權戰略后,如果在執行階段沒有有效的風險監控和預警制度,則計劃只能流于形式而無法對企業產生任何實質性貢獻。所以每月或每季度須將實際碳排放使用情況與預算進行對比,才能及時發現異常項,分析差異原因以及調整以后階段的碳排放策略從而保證全年的碳排放權任務順利完成。

而到期末則應對全年實際排放量與預估排放量進行對比,分析本年項目執行中的不足以及期初預算時為考慮到的特殊事項,并尋找解決方法,以此完善下一個周期的碳排放計劃。