趨勢3:石油利用加快轉(zhuǎn)向非燃燒領(lǐng)域

本輪低油價直接造成上游投資銳減,引發(fā)了未來石油供應(yīng)短缺的憂慮。國際能源署署長法提赫·比羅爾表示,2014年至2016年間,全球能源投資持續(xù)下降,每年下降比例約為25%。盡管從2016年起投資呈現(xiàn)回升,但仍未達(dá)到高油價時代的水平。歐佩克秘書長巴爾金多認(rèn)為目前上游領(lǐng)域投資狀況仍不樂觀,全球能源業(yè)應(yīng)對這一尚未顯現(xiàn)的風(fēng)險提高警惕。陸地和海上一些回報周期長的項目投資縮水幅度尤為明顯,而這與全球經(jīng)濟(jì)發(fā)展目標(biāo)相悖。

然而,各家的展望表明,要確保全球石油供應(yīng),投資跟進(jìn)已經(jīng)刻不容緩。ETRI認(rèn)為,未來35年,全球石油生產(chǎn)面臨更加嚴(yán)峻的挑戰(zhàn),全球現(xiàn)有油田產(chǎn)量將從現(xiàn)在的36億噸下降到2050年的不足12億噸,年均下降3.2%,相當(dāng)于全球每年減少兩個大慶油田。強(qiáng)調(diào),要維持供需平衡,必須持續(xù)投資發(fā)現(xiàn)新油田。

BP也認(rèn)為,未來全球石油增長主要依靠低成本的歐佩克國家和美國、俄羅斯,絕大多數(shù)非歐佩克國家將下滑。但即便如此,石油生產(chǎn)仍然需要非常可觀的投資。如果現(xiàn)在新投資停滯不前,現(xiàn)存產(chǎn)量將會以每年3%下降,到2040年供給量僅為4500萬桶/日,還不及目前石油需求的一半。BP預(yù)計,到2050年世界需要消費(fèi)油氣量為2.5億萬桶油當(dāng)量,技術(shù)可采已經(jīng)達(dá)到4.8億萬桶油當(dāng)量,但是多數(shù)為提高采收率、海上浮式平臺開發(fā)、高精成像等技術(shù),需要投資及時跟進(jìn)。

石油需求方面,在預(yù)測2030年世界石油需求總量時,除BP以外,歐佩克、美國能源信息署和國際能源署的預(yù)測值均隨著時間推移總體呈下降趨勢。ETRI也認(rèn)為,世界石油需求2035年后基本停滯,增長基本全部來自非OECD國家。

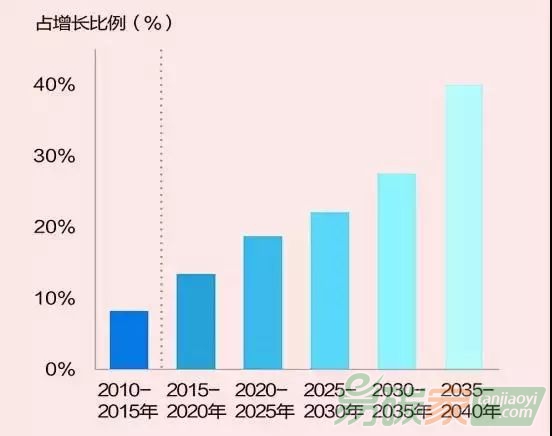

在這一過程中,石油的非燃燒利用成為需求增長的主要來源,包括作為

化工產(chǎn)品原料,制成潤滑劑、瀝青等。IEA預(yù)計,

石化產(chǎn)業(yè)將占到2030年石油新增需求的三分之一以上,到2050年該數(shù)字將達(dá)到近50%,超過卡車、

航空和航運(yùn)。與此同時,在燃油經(jīng)濟(jì)性改善、公共

交通普及、替代燃料和電氣化的共同作用下,當(dāng)前石油需求的主要來源,尤其是乘用車的重要性將會減弱。

挪威船級社在展望中看好新原油直接制化學(xué)品工藝,指出這一工藝將代替?zhèn)鹘y(tǒng)煉化技術(shù)。最近,沙特阿美宣布了一項大型原油制化學(xué)品項目,預(yù)計將日處理40萬桶原油,其規(guī)模為全球目前唯一的新加坡埃克森美孚原油制化學(xué)品項目的5倍。這一全新工藝具有降低原料成本、能耗和

碳排放等優(yōu)點(diǎn)。兩個項目投產(chǎn)后,制乙烯成本將比亞洲同類產(chǎn)品每噸低160美元和200美元。這將大大促進(jìn)原油利用向化工領(lǐng)域的轉(zhuǎn)移。

5群

5群")