零碳能源大發展

歐洲正在迅速推進零碳能源發展,同時拋棄煤炭、擠壓天然氣

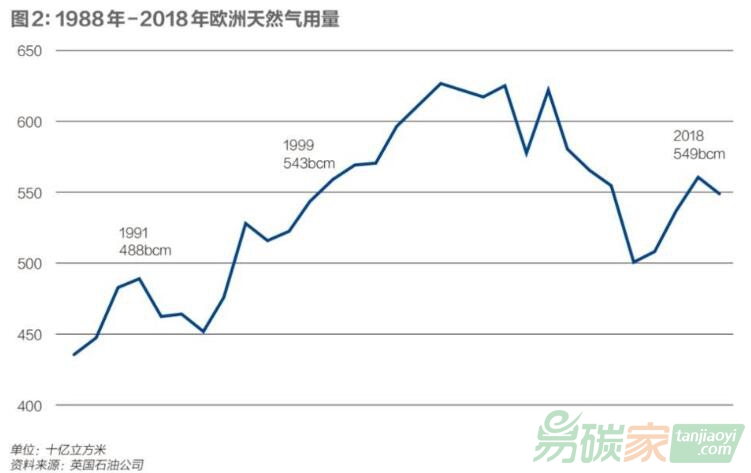

市場、逐漸減少石油用量并放棄核能。在短期趨勢上,我們可能會看到一些誤導性的數據。例如天然氣的用量在過去五年中還在上升。這很大程度上是因為過去兩年每噸25歐元左右的較高的碳價,還有儲量豐富且價格較低的天然氣通過利用現有燃氣電廠設施加快了從煤炭向天然氣的轉變。

即便將這一增量計算在內,歐洲當前的天然氣用量也只和20年前的水平相當(同時期經濟總量已增長一倍),幾乎沒有新建燃氣發電裝機。大部分的新投資都流向了可再生能源、能效,以及越來越火熱的電池領域,能源數字化的投資也在快速增長,生物氣領域和更重要的氫能領域的發展計劃同樣充滿雄心。

因此,天然氣的發展很可能將很快遇到阻礙,暫時性的增長也將停止。部分由于可再生能源增長造成的批發

電力價格走低也使傳統能源裝機領域的投資不再具有可持續性。

歐盟委員會預計,歐盟2030年的天然氣用量將在已經水平相對較低的2015年用量基礎上再下降29%。如果這一預測準確的話,天然氣用量在未來十年中將會減少38%。

問題是這種脫碳趨勢將會持續多長時間。歐盟目前的立場是堅定的,也得到了所有成員國的支持(除波蘭暫時性和戰術性保留意見)。到2050年,整個歐洲經濟必須實現

碳中和,當年新增的

碳排放要和減少的碳排放持平。辯論的焦點在于中期目標制定。

歐盟委員會已提議將2030年的溫室氣體

減排目標從當前已通過的1990年水平的40%提高到55%。一些東歐國家在反對這一提議,而活動組織則堅持應將目標進一步提高至65%。到今年底,55%的目標很可能會被正式確定。這無疑將加速煤炭的退出,并給天然氣帶來更大壓力。

一些游說團體正在反擊。雖然煤炭行業幾乎已經放棄,接受了煤炭在歐洲已經不可逆轉地走向衰落的事實。但天然氣游說團體仍堅持認為天然氣是實現碳中和過程中的一種過渡性燃料,并且燃氣基礎設施在未來還能被氫氣所利用。但這兩個論據都不夠充分。

目前為止的實踐證明,除了個別研究和測試案例外,氫氣在供暖或發電領域的使用方式很可能將與天然氣不同。歐盟還在新建建筑領域強制性引入了所謂的“近零能耗建筑”(nZEB)標準。這些都是不需要天然氣供暖的高能效建筑。

nZEB標準將逐步推廣至老舊建筑改造領域,進一步減少天然氣的用量。能效、熱泵、集中式和分布式太陽能供暖和地熱都將作為更優先的供暖燃料選項替代天然氣。我們可以清楚地看到這些趨勢的出現,并且數個國家都已經制定了相關規范來限制天然氣在建筑供暖方面的應用。

核能會成為能源低碳轉型的一個意外受害者。核能可以生產零碳電力,尤其當我們忽略了建造核電廠的

碳足跡,但它在歐洲的未來似乎并不樂觀。其原因是復雜的。基于對環境和安全風險的考慮,以及主要公眾輿論的意見,德國和奧地利等一些國家制定了強硬的反核

政策。

更重要的原因是,相對于可再生能源和電力現貨市場價格,歐洲的核電生產成本過于高昂。新建核電廠的發電成本至少在每兆瓦時90歐元到100歐元。這樣的價格水平需要高額的補貼,而納稅人并不愿意支持此類項目。

考慮到歐洲人口和經濟增長緩慢,并且由于能效的提高,整體能源用量正在下降。在這種環境下,當可再生能源配合儲能、開放式電力市場及需求側管理技術能夠以僅相當于新建核電廠三分之一的價格提供安全能源供給的時候,要證明核電價格的公平性是非常困難的。

核能的發展要面對兩大問題:

第一,修建核電廠是個非常漫長的過程。我們已經看到能源格局在5年中就可能發生不可預知的巨大變化,而修建一座核電廠可能需要10年到15年,甚至更長的時間。保加利亞的第二座核電廠至今已經修建了35年,除了混凝土地基外仍未有更多的進展,幾乎沒人相信這座電廠還會被建成。

第二,核能似乎并不適合于歐洲愈發自由化和一體化的電力市場。相比于基載負荷,該市場更重視平衡與彈性的作用。將重要的資金押注于成本如此高昂的東西上,似乎并不是一個非常明智的決定。