CLIMAFIN 框架

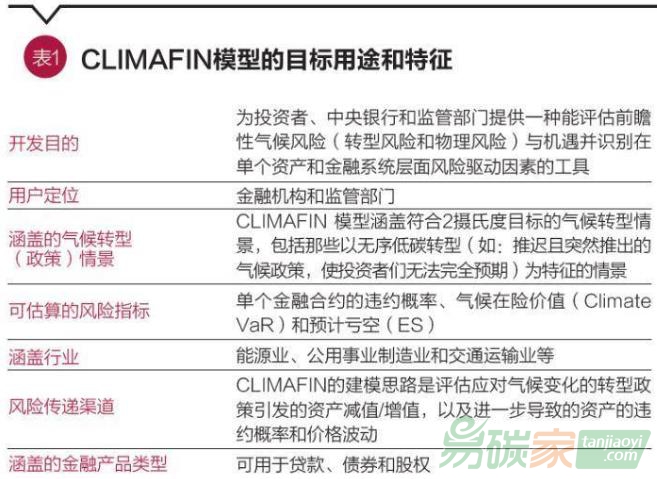

CLIMAFIN 模型框架是一套用于定量評估單個資產和投資組合未來氣候風險以及對這些風險定價的科學方法。具體而言,CLIMAFIN 模型可以在各種氣候情景中,前瞻性地估算以下金融風險指標:一是金融合約和債券的違約概率;二是金融機構和監管機構關注的關鍵風險指標,包括氣候在險值、氣候利差;三是基于金融網絡模型的系統性氣候壓力測試結果。表 1 總結了 CLIMAFIN 的目標用途和一些關鍵特征。

CLIMAFIN 模型框架通過四個模塊來實現風險的量化評估。模塊 1 收集和整合氣候情景數據庫,其中包括聯合國政府間氣候變化專門委員會(Intergovernmental Panel on Climate Change,簡稱 IPCC)(2018)和央行與監管機構綠色金融合作網絡(NGFS)(2019)提供的氣候情景。

模塊 2 使用來自模塊 1 的信息生成前瞻性氣候變化

政策,這些政策意味著對特定能源技術未來發展路徑的影響。這些可能的轉型政策(例如碳價的上漲),基于氣候經濟模型得出。政策的沖擊影響可以體現在不同氣候情景之間的產業發展路徑的差值,也可以是在同一發展路徑上時間維度上的差異。不同氣候情景是指例如經濟的初始狀態(“一切照常”情景)和特定的轉型情景。基于不同氣候情景,筆者使用氣候經濟學模型(例如氣候變化綜合評估模型),計算不同地區和行業(例如低碳或碳密集型)的發展路徑可能受到的影響(沖擊)。這些影響和沖擊體現在

市場份額、總增加值的變化。為了將氣候風險敏感度與行業和資產聯系起來,筆者按照氣候政策相關程度對相關行業進行了分類(分類結果被稱為 CPRS),這些行業包括化石燃料、低 / 高碳公用事業、低 / 高碳

運輸、能源密集型制造業及住房等。

模塊 3 根據模塊 2 得出的不同行業受轉型影響的結果,對單個金融合約進行估值和風險調整。具體而言,模塊 3 利用特定行業或資產未來可能受到的影響,對相關的股權定價、債券和貸款的違約概率進行調整和再評估。對資產和風險的重新定價,是模塊 4 進行氣候壓力測試的重要基礎。

模塊 4 利用模塊 3 得出的對資產的重新定價信息計算氣候金融風險指標(例如 Climate VaR)。在已知個體金融資產風險指標變化的基礎上,結合網絡模型,考慮由于金融互聯帶來的風險擴大化和反向加劇作用,評估氣候轉型因素對系統性金融風險的影響。

模塊 1:氣候科學和經濟政策數據庫

本模塊收集和整合了以下信息集:

一是 IPCC 系列報告中對未來氣候變化政策、溫室氣體排放濃度和全球溫升以及基于氣候變化情景對社會經濟影響的預測。

二是由氣候經濟綜合評估模型(Integrated Assessment Models,簡稱 IAM)提供的系列經濟和產業發展路徑。IAM 模型是局部或一般(整體)經濟均衡模型,用于研究溫室氣體排放目標和由氣候變化帶來的經濟損失。例如 LIMITS 數據庫和 CD-Links 數據庫涵蓋了由國際應用系統分析研究所、波茨坦氣候影響研究所和歐洲-地中海氣候變化中心等學術機構開發的模型計算得出的在不同轉型情景下各個產業的發展路徑。

模塊 2:氣候轉型影響評估

本模塊利用模塊 1 提供的信息,依據不同行業與低碳轉型政策的相關程度,推導出不同氣候情景下,各個行業可能受到轉型的影響程度。

首先,基于模塊 1 中 IAM 模型每隔 5 年的排放路徑的計算結果和需要采取的可能應對措施,本文作者構建了會形成氣候轉型風險的事件樹,即在不同時點引入相應的轉型政策。考察風險的時間跨度包括基于中期分析的 2025 年至 2030 年區間,也包括立足于遠期分析的截至 2050 年的區間。

其次,按照與氣候轉型風險的關聯程度,本文作者對經濟活動和行業進行分類,識別出氣候風險敏感的行業。這些行業包括化石能源、公用事業(水電等)、能源密集型行業、

交通運輸、住房、基礎設施等。確定分類的依據是:第一,特定行業溫室氣體排放的總量和強度(根據溫室氣體核算體系的范圍 1、2、3 標準核算);第二,行業對低碳轉型政策實施的敏感性(如歐盟碳泄露指令 2003/87/EC);第三,行業的技術特點和構成及其在能源產業鏈中扮演的角色;第四,行業里大多數企業的投資計劃,尤其是與氣候相關的部分。通過以上操作,可以找出對實現氣候目標和受氣候轉型風險影響最大的經濟活動和行業。歐洲中央銀行和歐洲保險和職業養老金管理局使用 CPRS 分類來評估歐盟金融體系面臨的氣候風險敞口。

最后,評估經濟從“一切照常(Business As Usual, 簡稱 BAU)”情景向巴黎協定 1.5 攝氏度或 2 攝氏度氣候目標情景的轉型對各行業的影響。影響的大小是通過氣候經濟模型,計算各個行業在一切照常(BAU)情景和實現巴黎協定氣候目標情景的產出之間的差異。為了方便在模塊 4 中計算投資組合的在險值,使用滿足巴黎協定目標的多個轉型情景,而不是通常情景分析中有限的最有可能情景。因此,無序轉型用于代表經濟體在兩個不同的均衡路徑之間的暫時非均衡過渡,這些過渡建立在驅動轉型的能源技術發展的基礎之上。這一表述,使沖擊評估方法符合傳統的經濟模型思路,從而符合傳統經濟學家們的認知。

模塊 3 和模塊 4:受轉型政策影響調整后的金融定價和風險估值

模塊 3 和模塊 4 分別將前瞻性氣候轉型風險的相關政策整合進金融風險定價模型和定量風險指標中,這些指標包括氣候利差和氣候在險值。氣候利差指的是在給定的轉型政策沖擊情景下,公司債或主權債的利差變化值。因此,在對公司或國家未來的償債能力進行評估時,也應將氣候風險納入評估范圍。氣候在險值是指在不同的未來低碳轉型情景和給定置信水平下的“最糟情形的損失” 。

利用基于模塊 2 的行業受低碳轉型政策沖擊的發展路徑,計算單個行業未來現金流受到的影響。受到影響的現金流可以被換算成發債主體的違約概率的變化和資產的風險和價值調整。在這一過程中,本文作者開發了基于氣候風險的金融定價模型和氣候金融風險指標(如氣候利差、氣候在險值),并將后者融入前瞻性氣候轉型(沖擊)情景,用來反映氣候風險的不確定性。