電價與碳價正相關

與世界上絕大多數國家采取的

碳交易模式不同,中國沒有設定絕對的

碳排放總量上限。現階段,碳成本對企業的影響有限,電價上漲的壓力自然也小得多。

另一方面,由于目前只有發電企業參與

市場,免費額度的多少就至關重要。“如果免費配額很高,只需要釋放很有限的

減排潛力,企業通過減排、增加發電量實現利潤最大化;如果免費配額接近了其減排的物理極限,那么無論碳價格上升到多高,由于缺乏減排潛力,

碳市場將無法實現平衡。因此,碳市場價格在某些區間之外,可能會快速上漲,對減排成本高度敏感。”張樹偉說。

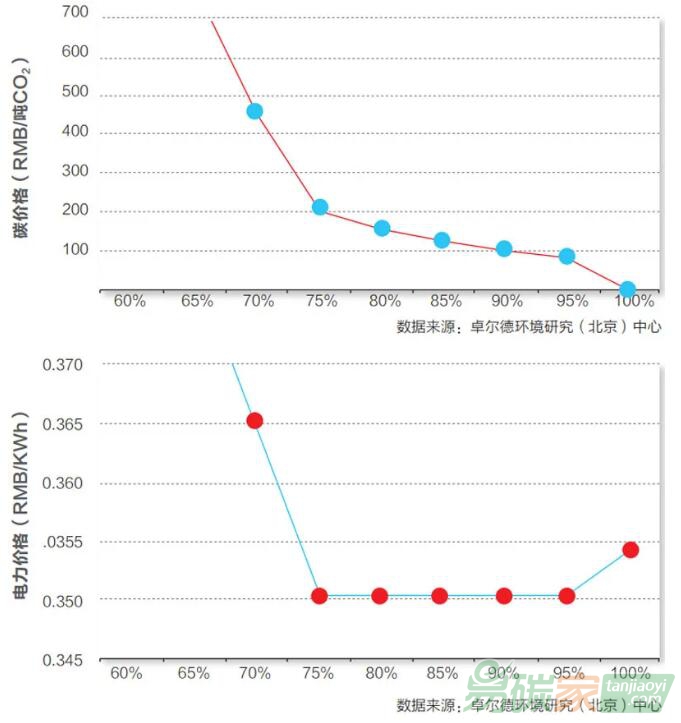

卓爾德環境研究(

北京)中心對碳市場中碳價與電價的變化進行了模擬情景測算。在發放排放總量75%配額的情況下,市場形成了200元/噸的碳價格。但是,機組并不會在很大程度上通過減少發電量減少排放,因此

電力價格幾乎不會上漲。

但是如果隨著配額發放的收緊,免費額度逐漸逼近機組的最大減排潛力。那么碳價會陡然上升,電力價格也會隨之增加。特別是在電力需求沒有大幅度減少的情況下,機組也無法通過減少發電量來滿足排放限額。

在現行碳

排放權交易市場和發電企業配額分配制度下,部分機組的度電碳成本可能高于度電利潤。在這種情況下,一方面碳價格會下降,另一方面電力供給相應減少,會出現電價上漲的趨勢。一旦價格逆轉,機組會再度開機,碳價與電價最終實現動態平衡。

多項研究成果顯示,在目前乃至未來一段時間,在配額免費發放的方式下,預計碳價很難突破200元/噸。2019年,全國單位火電發電量二氧化碳排放約838克/千瓦時。以200元/噸的碳價計算,度電碳成本大約是0.1676元。但考慮到至少75%的免費碳排放額度,實際上0.1676元/度的碳成本會被均攤掉很多,實際度電碳成本只有不到0.04元/度。當然,這一測算是基于電價完全沒有傳導下的情況。

“目前來看,全國碳市場的啟動大于約束。”上述專家說,“盡快地讓各個行業進入碳交易市場、熟悉碳交易,遠比立刻對重點行業實行嚴格的碳排放限制更為重要。”