鑒別可投資性碳規(guī)避產(chǎn)業(yè)

整體而言,為了能夠準(zhǔn)確、有效的找到那些通過(guò)碳規(guī)避行為而間接

減排的產(chǎn)業(yè)機(jī)會(huì),我們需要在一個(gè)大的框架內(nèi)先做擇優(yōu)評(píng)選。

1.首先鎖定那些因人類活動(dòng)而產(chǎn)生的關(guān)鍵

碳排放源,因?yàn)橥ㄟ^(guò)采取碳規(guī)避行為,它們所能帶來(lái)的

碳減排量無(wú)疑是最大的,由此產(chǎn)生的總目標(biāo)

市場(chǎng)預(yù)期也將最具財(cái)務(wù)價(jià)值。以下是全球主要的排放源:75%的碳排放來(lái)自于直接消耗能源的產(chǎn)業(yè),包含發(fā)電,

運(yùn)輸,工業(yè)和建筑行業(yè)。除此之外,非直接消耗能源的工業(yè)占6%,垃圾廢棄物3%,而農(nóng)業(yè)、土地使用和林業(yè)也是重要的排放源,約占15%。

2.為這類排放部門適配經(jīng)濟(jì)可行的、并可能在未來(lái)幾十年內(nèi)達(dá)到足夠大市場(chǎng)規(guī)模的碳規(guī)避路徑。比較直接的方法是使用新技術(shù)甚至新產(chǎn)業(yè)替換現(xiàn)有高碳技術(shù)和產(chǎn)業(yè),亦或通過(guò)改變行為方式以達(dá)到間接減碳的效果。例如遠(yuǎn)程視頻會(huì)議:參會(huì)者無(wú)需親自到達(dá)會(huì)議地點(diǎn)卻仍可以“出現(xiàn)”在那里,非必要商務(wù)旅行的減少間接降低了

航空碳排放強(qiáng)度。適配減碳路徑的過(guò)程不僅要考慮該路徑減碳成本的競(jìng)爭(zhēng)力還有它是否具備從現(xiàn)在到未來(lái)(2030)足夠大的市場(chǎng)規(guī)模。

國(guó)際貨幣基金組織(IMF)預(yù)測(cè),要想將全球平均氣溫上漲限制在1.5至2度以內(nèi),到2030年全球碳排放市場(chǎng)價(jià)格需達(dá)到約75美元一噸。屆時(shí)在一些發(fā)達(dá)經(jīng)濟(jì)體內(nèi),碳價(jià)格會(huì)突破100美元/噸。另根據(jù)中國(guó)碳

論壇、ICF國(guó)際咨詢以及

北京中創(chuàng)碳投共同發(fā)布的《2020年中國(guó)碳價(jià)調(diào)查》,初期全國(guó)碳

排放權(quán)交易價(jià)格約為49元/噸,2030年有望達(dá)到93元/噸,并于本世紀(jì)中葉超過(guò)167元/噸。截止2021年12月13日,全國(guó)

碳市場(chǎng)碳排放配額(CEA)掛牌協(xié)議交易價(jià)格收?qǐng)?bào)42.95元/噸。雖然目前的探究與規(guī)則范圍和相關(guān)交易制度仍然是中國(guó)當(dāng)前情況制定的本土化的制度,還與國(guó)際上的標(biāo)準(zhǔn)和規(guī)范不同。不過(guò),國(guó)內(nèi)企業(yè)降碳的成本控制大致仍可以此為依據(jù)。需注意的是,碳價(jià)仍將是逐步上漲的,其上漲速率及短期價(jià)格會(huì)因

政策發(fā)布和市場(chǎng)波動(dòng)而變化,并不能準(zhǔn)確預(yù)測(cè),不過(guò)可以確定的是,科學(xué)技術(shù)的革新也將導(dǎo)致降碳的成本的不斷下降。

單獨(dú)憑借減碳成本的競(jìng)爭(zhēng)力這一項(xiàng)并不足以證明某一產(chǎn)業(yè)的可投資性或可獲益性,另一重要指標(biāo)是其現(xiàn)存或可預(yù)期的市場(chǎng)規(guī)模。對(duì)于那些具有足夠大的市場(chǎng)規(guī)模的產(chǎn)業(yè),即使碳減排的成本非常昂貴,其依舊具備的可投資潛力。例如,電動(dòng)汽車短途行駛的減碳成本已經(jīng)超過(guò)100美元/噸,但是因?yàn)檫@個(gè)市場(chǎng)足夠大——國(guó)際能源署(IEA)報(bào)告顯示到2030年全球電動(dòng)車消費(fèi)市場(chǎng)將達(dá)到1200億美元——這種規(guī)模在金融領(lǐng)域來(lái)說(shuō)是不可忽視的重要市場(chǎng)。

3.最后需要過(guò)濾和篩選哪些碳規(guī)避行為活動(dòng)能夠切實(shí)帶來(lái)正向的企業(yè)收益(包括企業(yè)形象和企業(yè)價(jià)值)。對(duì)碳規(guī)避排放進(jìn)行分析為我們提供了額外的視角,一方面使得政策福利不被資產(chǎn)組合遺漏,另一方面使那些同樣為氣候變化提供了解決方案的企業(yè)們能夠在資本分配時(shí)被看到并獲益。這類工作一般交給專業(yè)的咨詢、評(píng)估審計(jì)機(jī)構(gòu)去調(diào)研與發(fā)現(xiàn),如此這類專業(yè)服務(wù)本身亦成為另一類推動(dòng)減碳進(jìn)程的方案提供者和貢獻(xiàn)者。

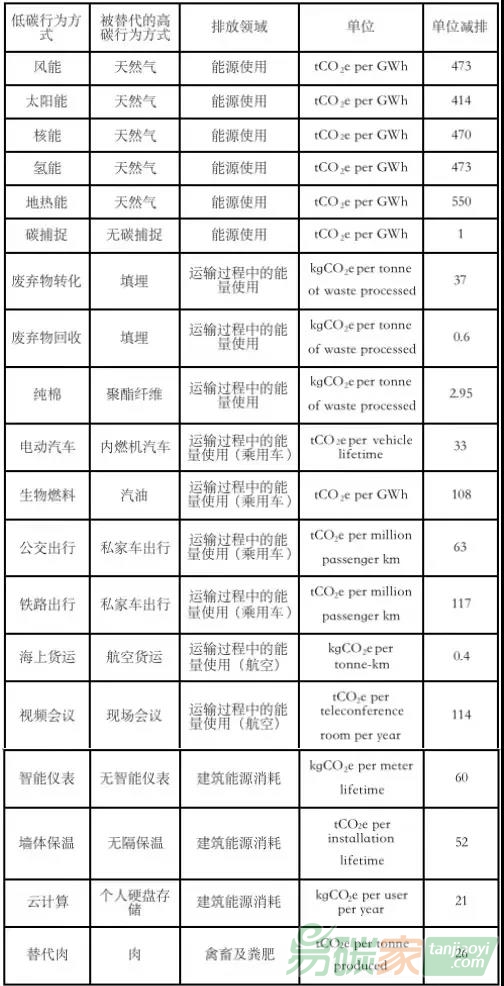

表1.19種碳規(guī)避減排路徑及減排效應(yīng)

資料: Schroders, GIC.

表1列舉了19類低碳、零碳行為活動(dòng)替代高碳行為活動(dòng)(現(xiàn)存或到2030年預(yù)測(cè)市場(chǎng)規(guī)模能夠達(dá)到1000億美元的行業(yè))的碳減排路徑及單位減排量測(cè)算。其中一些行業(yè)看起來(lái)并不“低碳”或和“低碳”并無(wú)關(guān)聯(lián),例如海上貨運(yùn)、智能儀表、云計(jì)算等。然而這些產(chǎn)業(yè)、行為方式所帶來(lái)的碳規(guī)避型減排量及金融化收益都是正向的。圍繞這些產(chǎn)業(yè)為其提供配套的專業(yè)設(shè)計(jì),設(shè)備制造,技術(shù)支持乃至原材料供應(yīng)同樣會(huì)為減碳進(jìn)程做出不同程度貢獻(xiàn)。

對(duì)于面臨“生死考驗(yàn)”的傳統(tǒng)行業(yè),尤其是

石化、傳統(tǒng)制造行業(yè),不能僅僅專注于或苦惱于企業(yè)自身的生產(chǎn)活動(dòng)及價(jià)值鏈內(nèi)的

節(jié)能減碳,更要發(fā)現(xiàn)價(jià)值鏈上下游甚至之外的綠色機(jī)會(huì),從而轉(zhuǎn)型升級(jí)。采購(gòu)和使用低碳產(chǎn)品和低碳原料,服務(wù)和供應(yīng)綠色環(huán)保產(chǎn)業(yè),那么機(jī)會(huì)可能就存在于實(shí)現(xiàn)綠色供給的過(guò)程中。另外,中國(guó)企業(yè)目前還沒有把

碳足跡作為自己的責(zé)任來(lái)考慮,而未來(lái)對(duì)碳足跡的追溯和評(píng)估必然會(huì)逐步嚴(yán)苛。能夠率先考慮到產(chǎn)品進(jìn)入市場(chǎng)后在使用過(guò)程中各個(gè)環(huán)節(jié)的碳足跡的企業(yè),勢(shì)必會(huì)在競(jìng)爭(zhēng)中取得先機(jī)[4]。需求方面,低碳的生活方式、綠色的消費(fèi)的理念將逐漸深入人心。即便是在欠發(fā)達(dá)國(guó)家的發(fā)展過(guò)程中,那些曾經(jīng)輝煌過(guò)的粗放型高碳產(chǎn)業(yè)也將步履維艱。

碳市場(chǎng)") 5群

5群碳排放交易網(wǎng)")