據了解,“十二五”規劃《綱要》提出逐步建立

碳排放權交易

市場(以下簡稱:

碳市場)。黨的十八屆三中全會《中共中央關于全面深化改革若干重大

問題的決定》指出,發展環保市場,推行碳

排放權交易制度。為了落實黨的十八屆三中全會決定和“十二五”規劃《綱要》要求,為了實現我國2020年單位國內生產總值二氧化碳下降中長期目標,為了實現我國在2030年左右二氧化碳排放達到峰值的戰略目標,要求我們務必建成切實可行、行之有效的全國碳市場。

溫室氣體自愿

減排(VER)交易是全國碳市場建設的重要內容。目前,我國已經基本構建了溫室氣體自愿減排交易的

政策法規體系和技術支撐體系。2012年6月,國家發改委頒布了《溫室氣體自愿減排交易管理暫行辦法》,旨在通過推動規范開展基于項目的溫室氣體減排交易,促進實現我國溫室氣體減排目標,并為建設碳市場積累經驗、奠定基礎。2012年10月,國家發改委又頒布了《溫室氣體自愿減排項目審定與核證指南》,進一步明確了溫室氣體自愿減排項目審定與核證機構的備案要求、工作程式和報告格式。截至2014年12月底,國家發改委已經分3批共公布中國溫室氣體自愿減排

方法學178個,涵蓋了所有聯合國清潔發展機制方法學涉及的范圍。

溫室氣體自愿減排項目開發及中國核證減排量(

ccer)簽發已經有了長足發展。截至2014年11月,國家發改委累計公示審定VER項目共413個,它們主要來源于以下四種類型:

(1)采用在國家發改委備案的溫室氣體自愿減排方法學開發的VER項目;共194個項目,預計減排量約1793.8萬tCO2e/年;

(2)獲得國家發改委批準為清潔發展機制(

CDM)項目但未在聯合國清潔發展機制執行理事會(CDMEB)注冊的項目;共32個項目,預計減排量約461.2萬tCO2e/年;

(3)獲得國家發改委批準為

CDM項目且在CDMEB注冊前產生減排量的項目;共167個項目,預計減排量約7167萬tCO2e;

(4)在聯合國CDMEB注冊但減排量未獲得簽發的項目,共20個項目,預計年減排量約1788.4萬tCO2e/年。

VER項目不但涉及領域廣,而且還覆蓋全國主要省區市。公示的VER項目分屬新能源和可再生能源、甲烷回收、

節能和提高能效、燃料替代、垃圾焚燒發電、造林和再造林領域;其中新能源和可再生能源項目數最多,占項目數約75%,包括風電項目132個,水電項目82個,光伏發電項目65個和生物質發電項目32個。2014年11月25日,國家發改委首次簽發了10個VER項目的CCER共計約649萬tCO2e,它們均屬第三類項目,其中風電項目4個,合計CCER約140.4萬tCO2e;水電項目6個,合計CCER約508.8萬tCO2e。VER項目分別來自大陸31個省區市,其中

新疆、湖北、

云南、

四川、廣東是項目較多的省區;另外,7個碳市場試點地區均有VER項目。遺憾地是,由于CCER簽發時間滯后,CCER沒有參與

深圳、上海、

北京、天津和廣東碳市場2014年的履約,2014年沒有參與試點碳市場交易。

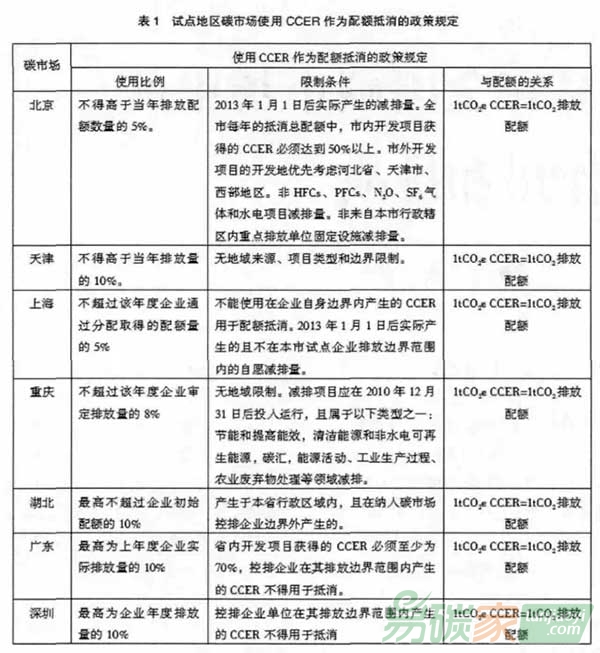

CCER交易是我國試點碳市場建設的重要內容。7省市試點碳市場均將CCER交易作為碳排放權交易重要補充形式,用于排放權配額的抵消,并對用于配額抵消的CCER做出了具體限定(見表1)。隨著我國

碳交易試點工作的進一步深化,基于CCER的

碳金融衍生品逐漸成為各方關注的焦點。

由此可見,溫室氣體自愿減排項目及其交易將在我國碳市場建設和制度創新發展中顯現出重要作用。本文將深入分析CCER作為碳資產的特點,討論CCER交易在建設全國碳市場中的作用和面臨的問題,為建設全國碳市場提供借鑒。