收益率不高?投資者綠色投資理念待培育

站在需求端的角度,除了考慮綠色債券

市場(chǎng)的監(jiān)管環(huán)境和制度建設(shè),債券本身的定價(jià)和收益率是影響投資者是否出手的關(guān)鍵因素。與發(fā)達(dá)國(guó)家已形成的有特定偏好的成熟投資者群體不同,目前國(guó)內(nèi)的綠色債券投資仍處在市場(chǎng)培育階段。

“由于國(guó)內(nèi)社會(huì)責(zé)任的投資群體并沒有完全發(fā)展起來,短期來看,群眾進(jìn)行理財(cái)投資主要還是關(guān)注產(chǎn)品本身的收益率和安全性”,上海合晟資產(chǎn)創(chuàng)新投資部總監(jiān)曹晉如是評(píng)價(jià)。他所供職的合晟資產(chǎn)是一家管理規(guī)模達(dá)420億的私募基金,主要投向債券市場(chǎng)。作為機(jī)構(gòu)投資者,曹晉表示,在進(jìn)行有關(guān)綠色債券的投資決策時(shí),除了考察綠色項(xiàng)目,會(huì)注重對(duì)發(fā)行主體的整體考核,但債券本身的價(jià)格仍是最主要的判斷基礎(chǔ)。在信用評(píng)級(jí)相當(dāng)?shù)那闆r下,資金流向的指南針不是逐 “綠”,而是奔向收益率更高的項(xiàng)目。

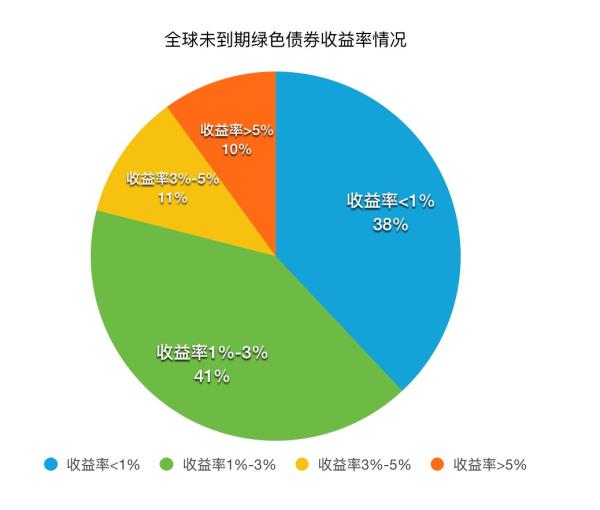

然而,來自申萬宏源的一份研究資料顯示,當(dāng)前全球尚未到期的綠色債券中收益率低于3%的比重占到了近80%。該資料指出,從目前發(fā)行的綠色債券來看,絕大部分的債券風(fēng)險(xiǎn)都很低,評(píng)級(jí)基本都是投資級(jí),其中AAA 級(jí)占比超過85%,而綠色債券低風(fēng)險(xiǎn)的屬性也決定了其收益率普遍較低。

資料來源:Bloomberg,申萬宏源研究。

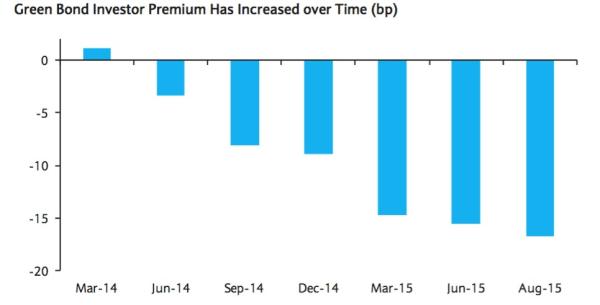

同時(shí),巴克萊銀行的研究表明,綠色債券的OAS(期權(quán)調(diào)整價(jià)差),比非綠色債券低17BPs(基點(diǎn))。(OAS代表一個(gè)債券的風(fēng)險(xiǎn)補(bǔ)償,特別是信用風(fēng)險(xiǎn)和流動(dòng)性風(fēng)險(xiǎn),如果風(fēng)險(xiǎn)一樣的兩個(gè)債券,OAS高的那個(gè)債券相對(duì)被低估,OAS低的則被相對(duì)高估)。換句話說,同等條件下綠色債券要比非綠色債券的價(jià)格“貴”0.17%。

綠色債券發(fā)行者面對(duì)更嚴(yán)格的信息披露要求和項(xiàng)目審查標(biāo)準(zhǔn)時(shí),考慮的是如何降低發(fā)債成本,當(dāng)綠色債券以略低的收益率面向市場(chǎng)時(shí),投資者買不買賬?長(zhǎng)期來看,與國(guó)內(nèi)社會(huì)責(zé)任群體的綠色投資偏好養(yǎng)成密不可分。但短期內(nèi),出于對(duì)綠色投資的正外部性考慮,政府通過財(cái)政、產(chǎn)業(yè)基金貼息補(bǔ)利差,或調(diào)整擔(dān)保增信,這些為提高綠色債券的吸引力的

政策性手段似乎也必不可少。

在國(guó)內(nèi)現(xiàn)有的綠債市場(chǎng)構(gòu)成中,占大額的是在銀行間債券市場(chǎng)交易的綠色金融債,其他的綠色債券品種發(fā)行規(guī)模相對(duì)較少。來自監(jiān)管機(jī)構(gòu)的有力發(fā)聲對(duì)綠債市場(chǎng)而言是積極信號(hào),有理由期待在各方制度的不斷完善的情況下,已成為綠色債券世界最大發(fā)行國(guó)的中國(guó)市場(chǎng)上能涌現(xiàn)出更豐富、優(yōu)質(zhì)的綠債投資品種。

碳市場(chǎng)") 5群

5群碳排放交易網(wǎng)")