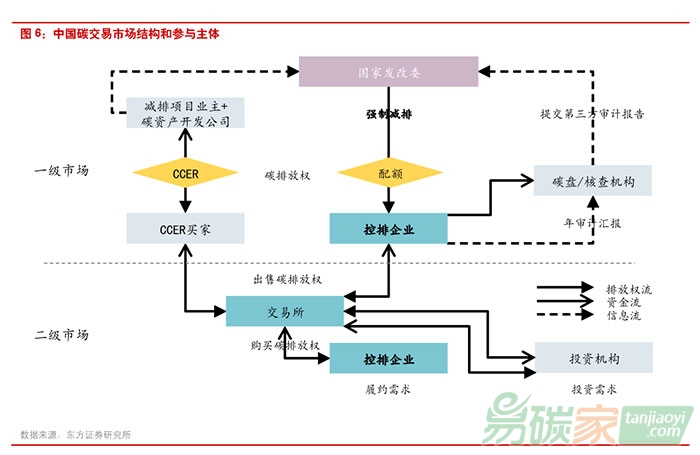

中國碳市場由試點起步,向全國統一發展

2011年底國家發改委正式批準開展我國

碳排放權交易試點工作,在我國“兩省五市”開展碳排放交易試點的構建工作,并與2013年起先后建立了包含

深圳、

北京、廣東、上海、天津、湖北和重慶的7個碳排放交易試點。所參與的企業按照其碳排放或能耗指標分為重點排放單位和報告單位,重點排放單位應當在配額許可范圍內排放二氧化碳,報告單位中自愿參與碳

排放權交易的非重點排放單位。交易的對象包括強制

減排機制下的碳排放配額以及自愿減排機制下的中國核證減排量(

ccer)。初期以配額交易為主,CCER可用于排放量的抵消,但具有抵消使用包括占排放量比重以及產生減排量項目類別的限制。d

2.涵蓋高耗能工業和能源行業,配額發放自主創新

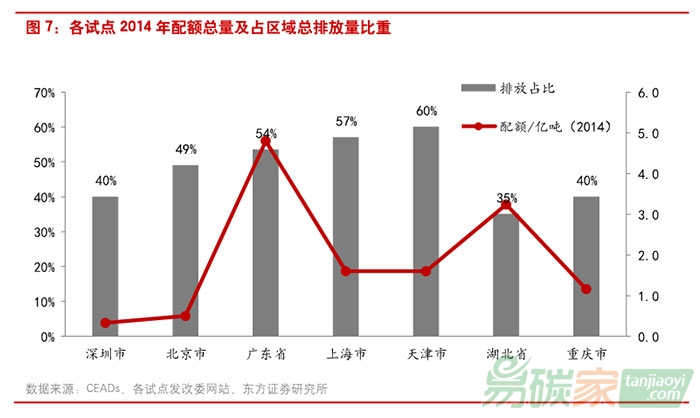

碳交易市場覆蓋行業主要為傳統高耗能工業和能源行業,并在未來計劃納入

交通等行業,各試點根據自身產業結構的差異具有一定的創新,所覆蓋的企業占地區總排放量的40%左右。

配額發放以免費發放為主,有償發放為輔。免費發放的配額根據行業類型的不同以歷史法和基準法兩種方式進行分配。此外重慶還采取了自主申報配額并進行后期調整的模式。深圳、廣東和天津將拍賣分配納入體系。

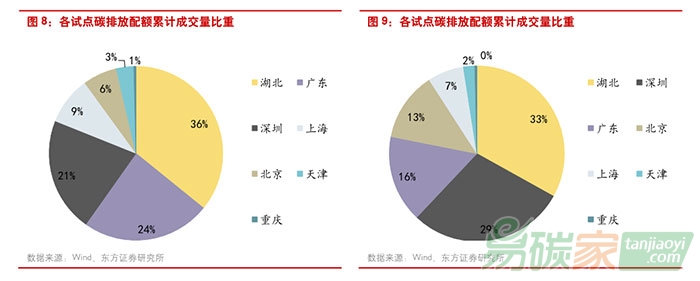

3.各試點交易規模存在差異,湖北省最為活躍

截至2016年7月18日,7試點累計碳排放配額交易量達7313萬噸。雖然湖北交易所啟動時間較晚,但其累計交易量達2620萬噸,占總累計交易量的36%,位列第一。廣東、深圳位列其后,分別占總累計交易量24%和21%。前三大交易所累計交易量占總累計交易量的80%以上。

以交易額來看,截至2016年7月18日,7個交易所累計交易額達18.5億元人民幣。其中湖北交易所以6.1億元位列第一,占總交易額的33%。深圳和廣東分別以5.4億元和2.9億元分列二三位。湖北

碳市場活躍度最高的原因主要有兩個方面:首先,省內高排放企業的數量較多;第二,湖北的剩余配額儲存機制規定未經交易的配額將在履約年后予以注銷,無法供下一年度履約使用,推動了企業交易配額的積極性。與總交易量的分布相比可以發現,由于湖北和廣東的碳價相對較低,其累計交易額占總累計交易額的比重低于累計交易量的比重;而深圳由于具有相對較高的配額價格水平,其累計交易額占總累計交易額的比重有所增加。

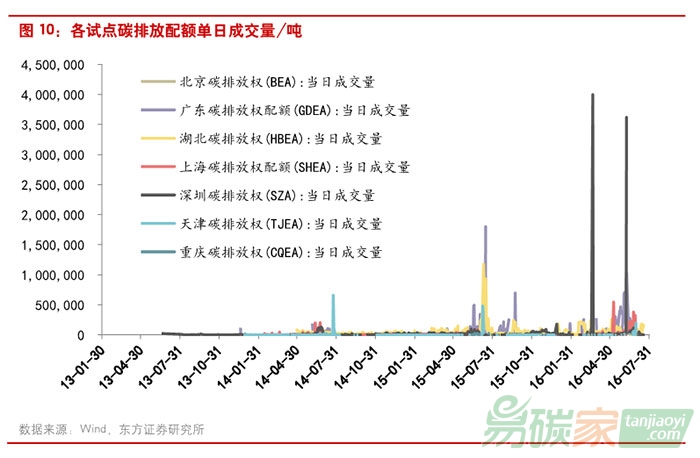

4.交易方式為現貨交易,市場活躍度偏低

各交易所單日配額成交量來看,交易較為集中發生在履約期的配額清繳日之前,即每年的5月-6月左右。我國目前碳排放權交易以現貨為主,大規模的企業買入碳排放權配額主要是為了滿足自身履約需求。

以各試點配額交易總量占總配額分配量的比重為市場活躍度指標來看,中國各碳交易試點活躍度水平較低,最高的市場活躍度發生于深圳,為7.47%,最低值發生在重慶,僅為0.04%。相較于國際碳市場,2013年歐盟的EUETS市場配額交易量達到86.5億噸,配額發放總量為20.84億噸,市場活躍度達到415%。中國碳排放權交易市場較國外水平仍具有非常大的差距。

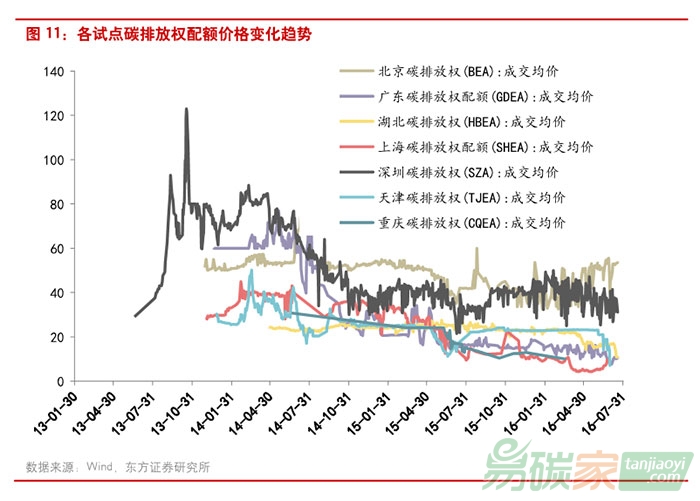

5.配額價格震蕩減緩,形成較為穩定的區間

從配額成交均價來看,各試點之間存在著一定差距。以2016年6月29日成交均價為例,北京具有最高的碳排放權配額成交價格,達到47.53元/噸;隨后是深圳,其碳排放權配額成交均價為31.92元/噸。其余試點的均價在20元/噸之下,上海具有最低的成交均價,為8.79元/噸。這是由于上海一次性發放了三年的配額,由于供給充足,企業在配置碳資產的時候缺乏主動性。另一方面,經過2年左右的發展,各試點碳排放權配額價格波動趨于穩定,各試點成交均價在較為可控的區間內振動。然而,由于交易不連續,流動性弱,當前的配額價格難以體現社會平均減排成本。

6.CCER交易啟動,市場活躍潛力巨大

2015年是CCER上線交易的第一年,截至2015年12月31日,累計CCER交易量達3337萬噸,占總碳排放權累計交易量(配額和CCER)的31%。其中上海實現2543萬噸CCER成交量,交易量為全國各試點之首;北京位列其次,為512萬噸。

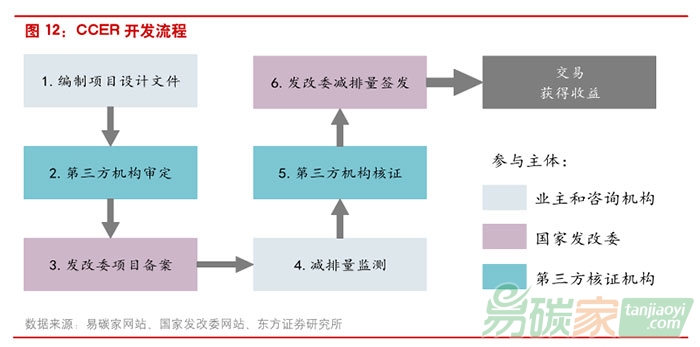

CCER項目的開發流程主要包括6個步驟,依次是:項目文件設計、項目審定、項目備案、項目實施與監測、減排量核查與核證、減排量簽發。項目業主首先向國家主管部門申請,并由專門的審核機構核查改減排項目,項目核準通過得到備案。經備案的CCER項目產生減排量后,項目業主再次申請核查并于通過后獲得減排量簽發,國家發改委會將項目發布到CCER登記簿上即可等待交易。

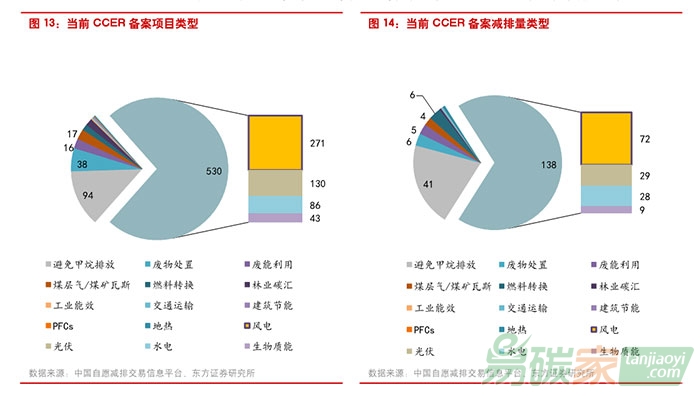

截止到2016年7月12日,中國自愿減排交易信息平臺公開可查的CCER項目備案的網站記錄為7225個。公開可查的725個備案CCER項目分布中,可再生能源項目530個,風電項目最多,為71個、其次為光伏130個、水電86個及生物質能43個。725個已備案項目的年減排總量約9,466萬噸。

減排量備案的網站記錄為222個,去除重復統計實際項目數量為202個。公開可查的202個減排量備案CCER項目包括風電(72個)、光伏(29個)、水電(28個)、生物質能(9個)、及避免甲烷排放(41個)等。202個項目共計備案減排量約4,390萬噸,占總備案項目減排量近50%。

作為強制減排的補充,各試點對自愿減排機制下的CCER的排放量抵消比重進行了限制,使用量一般不超過總排放量的5-10%。

7.試點企業履約情況良好

經過兩年發展,大部分試點履約均在97%以上,其中北京、廣東、上海和湖北在2014履約年企業履約率達到100%。上海連續兩年實現全部履約。另一方面,重慶碳市場2015年通過延長履約期,使履約率達到70%以上。