截至2018年末,存續的CMBS/CMBN和類REITs產品標的物業區位優勢明顯,標的物業多集聚于京津冀、長三角和珠三角核心一線城市或二線城市核心地段,周邊配套較為成熟,物業跌價風險相對較低。存續產品標的物業多為運營年限較久的成熟性物業,且出租率(除業態類型為酒店的入住率較低外)絕大多數均在90%以上,標的物業依托物業品牌知名度較高、運營管理模式較成熟,現金流穩定性較好。

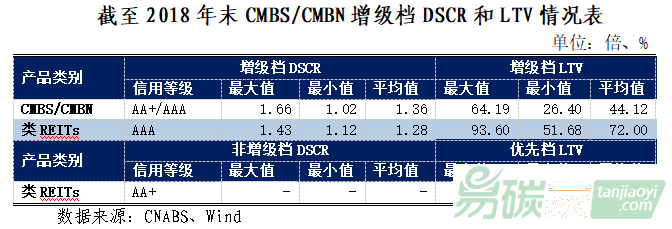

2018年全年發行的CMBS/CMBN及類REITs產品標的物業產生的現金流對優先A檔本息保障程度較高,各期覆蓋倍數(DSCR)平均值分別為1.36倍和1.28倍。同時標的物業價值相對CMBS/CMBN及類REITs產品優先A檔本金規模抵押率(LTV)分別為44.12%和72.00%,相對而言,CMBS/CMBN對證券償付形成的安全墊更高。

優先B檔(非增級檔)證券的本息償付主要依靠標的物業,但亦部分依賴于主體的權利維持費或其他形式的資金。類REITs產品中抵押物價值對包含優先B檔(非增級檔)證券在內的全部優先檔證券抵押率平均為87.15%,具有一定保障程度。此外,部分產品權益檔(次級檔)證券比例較高的設置對優先檔證券信用支持作用較為顯著。

CMBS/CMBN和類REITs產品存續期較長,其平均存續期限為17.17年,通過設置開放程序,為融資人和投資人提供贖回和回售的權利,產品結構設計更為靈活,但需關注資產變現能力及部分融資人在極端回售情形下的集中兌付風險。